債務超過の企業でもM&Aされる理由とは?スキームや注意点についても解説

「会社の負債が資産を上回ってしまった」「このまま債務超過で倒産してしまうのではないか」。こうした不安を抱える経営者の方は少なくないでしょう。特に、後継者不在に悩む中小企業の経営者にとって、債務超過はまさに「泥沼」のような状態に感じられるかもしれません。

しかし、そんな状況下でもM&Aによる打開策があることをご存知でしょうか。この記事では、債務超過に悩む経営者の皆さまに向けて、M&Aによる債務超過企業の再生についてご紹介します。

目次

債務超過とはどんな状態か?

債務超過とは、簡単に言えば、負債が資産を上回る状態を指します。つまり、会社が持つ借金などの債務が、現金や設備といった資産の価値を超えてしまっている状況です。主な原因としては、以下のようなものが挙げられます。

-

- 赤字の継続:長期間にわたる赤字経営によって、借入金などの債務が増加し、返済が困難になったケース。

- 資産の評価損:保有する不動産や有価証券などの資産価値が大きく下落し、簿価との差額が膨らんだケース。

- 特別損失の発生:災害や事故、訴訟などによって、多額の特別損失が発生したケース。

債務超過に陥ると、資金繰りが悪化し、事業継続が困難になるリスクがあります。

また、取引先の信用を失い、新規の融資も受けられなくなる恐れがあります。銀行からの借り入れが困難になるだけでなく、取引上の信用も失墜し、事業活動に大きな支障をきたすことになるのです。

債務超過を解決するための5つの方法

債務超過の解決策としては、大きく分けて以下の5つの方法があります。

(1)収益性の改善

債務超過を解消するための最も根本的な方法は、収益性を改善することです。安定的に利益を生み出せるようになれば、債務の返済が可能となり、債務超過から脱却できます。

収益性の改善には、新規事業の開拓が有効です。既存事業の収益性が低い場合、新たな収益源を確保することが必要不可欠です。市場リサーチを徹底し、自社の強みを活かせる有望な事業分野を特定することが求められます。

また、既存事業の収益性を高めるための施策も重要です。高付加価値を実現し単価を上げることや、販売チャネルの拡大などにより、売上高の増加を図ることができます。

(2)経費削減

債務超過企業にとって、経費削減は真っ先に取り組むべき課題です。固定費を中心に、徹底的な経費の見直しが必要です。

特に人件費は、経費の中でも大きな割合を占めます。給与水準の適正化や、人員配置の最適化を進めることが重要です。早期退職優遇制度の導入や、業務委託の活用なども検討すべきでしょう。

また、オフィスの縮小や、支店・営業所の統廃合なども有効な手段です。

経費削減は、短期的な効果が期待できる一方で、従業員のモチベーション低下や、事業資産の毀損につながるリスクもあります。中長期的な視点に立ち、バランスのとれた経費削減を進めることが必要です。

(3)事業再編

事業再編は、収益性の改善と経費削減を同時に実現する有力な方法です。不採算部門を整理し、企業の強みを活かせる事業に経営資源を集中させることで、収益性の向上と固定費の削減を図ることができます。

事業再編の第一歩は、事業ポートフォリオの見直しです。各事業の収益性や成長性を評価し、撤退すべき事業と注力すべき事業を明確にすることが重要です。

債務超過の状態では、やるべきことを絞り、経営リソースの分散を避けるべきと言えます。

(4)増資

債務超過企業にとって、増資は債務超過を解消する直接的な方法です。増資により調達した資金を債務の返済に充てることで、債務超過から脱却することができます。

増資には、様々な方法があります。第三者割当増資は、新たな出資者から資金を調達する方法です。引受先の選定が重要になります。債務超過企業への出資は、リスクが高いため、出資者のメリットを明確に示す必要があります。

株主割当増資は、既存株主から資金を調達する方法です。株主の支持と協力が得られるかどうかがポイントになります。債務超過企業の株主は、追加出資に慎重になる可能性があります。

債務の株式化(デット・エクイティ・スワップ)も、増資の一種です。

債権者が債権の一部を株式に転換することで、債務が減少し、自己資本が増加します。債権者の同意を得ることが重要です。

(5)M&Aによる債務超過企業の救済

債務超過企業にとって、M&Aによる再建の道があります。実は、債務超過状態であっても、M&Aは十分に成立可能なのです。

買い手企業にとっては、債務超過企業を割安な価格で買収できるチャンスとなります。ポテンシャルのある事業を、安く手に入れられる可能性があるのです。一方、売手企業にとっては、債務からの解放や、事業継続のチャンスを得られるというメリットがあります。

M&Aによる債務超過企業の救済のポイントは、以下の通りです。

-

- 債務超過企業の事業価値を適切に評価し、買収価格を設定する。

- 買収後の事業再建計画を綿密に立て、実行する。

- 債権者との交渉を円滑に進め、債務の減免や返済条件の変更を図る。

- 従業員の雇用を維持し、モチベーションを高める施策を打つ。

事業譲渡で一番大事な「事業価値の評価方法」:代表的な算定手法を解説

ただし、買収後の経営改善が必須となります。

買い手企業は、徹底したコスト削減や事業再編などを通じて、業績の立て直しを図る必要があります。赤字体質を改善し、収益性を高めることが求められます。

具体的には、以下のような施策が考えられます。

-

- 不採算部門の整理・統合:収益性の低い事業を思い切ってカットし、経営資源を集中する。

- 業務プロセスの見直し:非効率な業務を洗い出し、コスト削減を図る。

- 販売戦略の刷新:新規顧客の開拓や、販路の拡大によって、売上拡大を目指す。

- 人事制度の改革:成果主義の導入などにより、従業員のモチベーションを高める。

債務超過企業が会社売却・事業売却を行うメリット

①ノンコア事業の整理による経営リソースの最適化

債務超過企業が会社売却を検討する際、まず考えられるのがノンコア事業の見通しです。ノンコア事業とは、企業のメイン事業ではない事業のことを検討します。

例えば、ある製造業の企業が、主力事業である機械部品の製造に加えて不動産賃貸事業を行っているとしましょう。その場合、不動産賃貸事業をノンコア事業として売却することで、借入金の一時に充てる資金を捻出できる可能性があります。

②資金ショートの回避

債務超過企業にとっては、会社売却することで資金を獲得することができます。これによって、事業を継続することができるため、売り手企業は倒産という最悪のシナリオを避けることができます。

ただし、会社売却を行うためには、早い段階からの準備が必要です。状況が悪くなっていくにつれて、売却の選択肢は限られてしまいます。

③事業の再生、拡大

債務超過企業の売却は、事業の再生や拡大に繋がる可能性もあります。会社売却によって、売り手企業の事業は新たな成長ステージに入ることができます。買い手企業の資金力や経営資源を活用することで、事業の再生や拡大が可能となるのです。

債務超過でも買い手がつきやすい条件とは?

債務超過に陥った企業でも、以下のような条件を満たしていれば、買い手がつきやすいと言えます。

①専門的な知識が必要な事業

ノウハウの蓄積が必要な事業は、参入障壁が高く、買収価値が認められやすい。

例)特殊な製造技術を要する事業、規制の厳しい業界の事業など

②エンジニアや技術者を抱えている企業

優秀な人材は、事業再生の鍵を握る重要な経営資源。

技術力の高いエンジニアや、専門性の高い技術者が在籍する企業は、買収価値が高いです。

③特許などの強みを持つ企業

独自の技術や特許を持つ企業は、競争優位性が高く、買収価値が認められやすいです。

例)独自の製造技術やノウハウ、特許や商標など

業界内でのシェアが高い企業

市場シェアの高さは、ブランド力や顧客基盤の強さを示す指標です。

シェアトップクラスの企業は、事業の継続性が高く、買収価値が高くなる傾向になります。

成長性の高い事業を手がける企業

将来的な成長が見込まれる事業は、買収後の企業価値向上が期待できます。

例)新技術を活用した事業、新興国市場を開拓している事業など

このように、事業の独自性や、人材の質、競争優位性などが、債務超過企業の買収価値を高める要因となります。

債務超過に陥った経営者は、自社の強みを冷静に分析し、買い手にアピールすることが重要です。自社の事業の将来性や、競争優位性を明確に示すことで、買収への関心を高めることができるはずです。

また、M&Aを検討する際は、自社の事業とシナジーの見込める候補先を探すことも大切です。自社の弱みを補完し、強みを伸ばせるような買い手を見つけることが、事業再生の成功確率を高めることにつながります。

M&Aによるシナジー効果とは?|種類・分析手法・ビジネスでの成功事例をご紹介

債務超過企業のM&Aは、買い手と売り手双方にとって、リスクの高い取り組みです。しかし、適切なマッチングと、入念な準備があれば、良好な関係を築くことも十分に可能です。債務超過に苦しむ経営者には、M&Aという選択肢を、前向きに検討してみることをおすすめします。

債務超過企業のM&Aスキーム(手法)

債務超過企業のM&Aは、通常のM&Aとは異なる点があります。債務超過という特殊な状況を踏まえ、適切なスキームを選択することが重要です。主なM&Aスキームとしては、以下のようなものがあります。

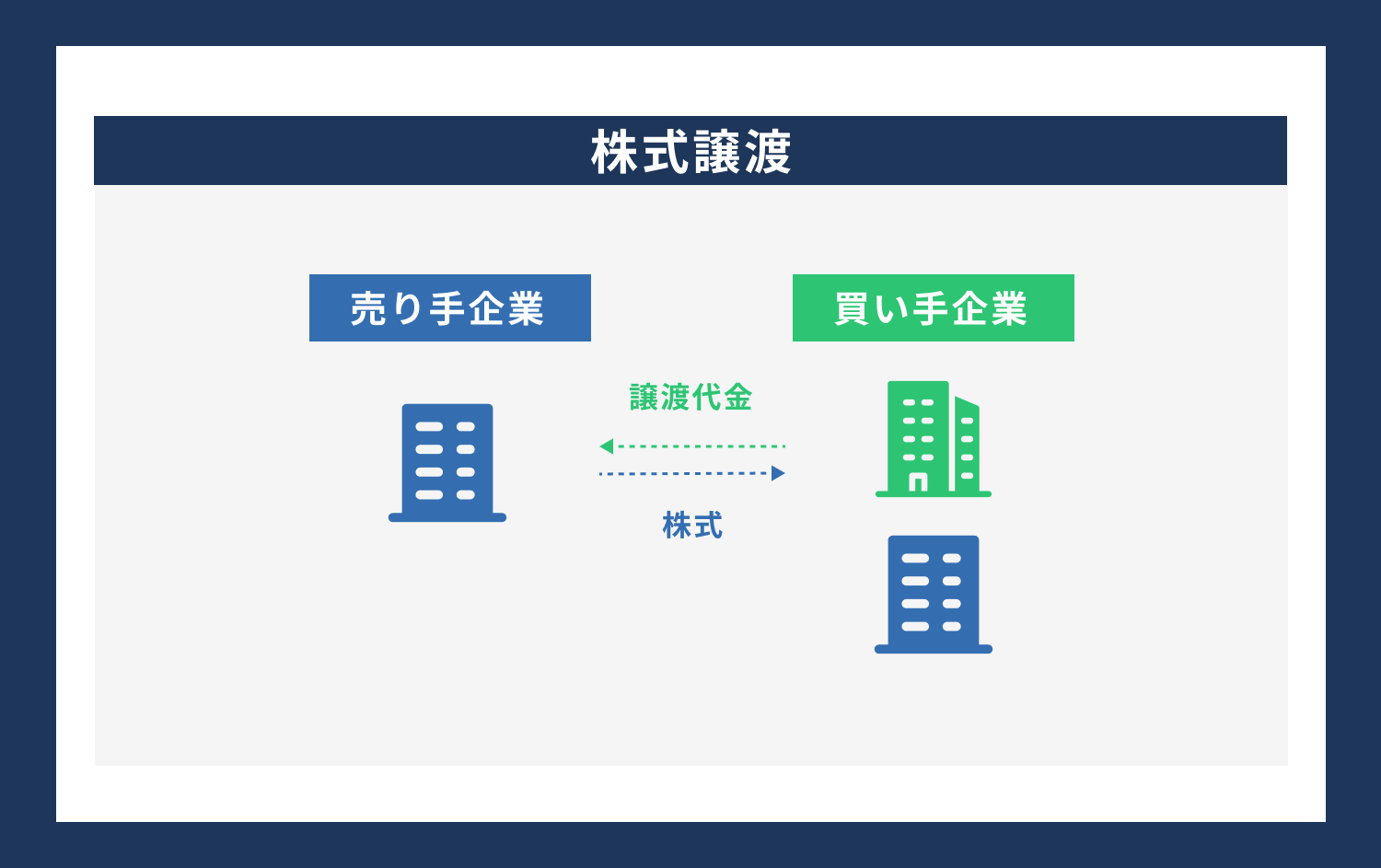

株式譲渡

債務超過企業の株式を買い手企業に譲渡する方法です。

買い手企業は、債務超過企業の株式を取得することで、経営権を握ります。

ただし、債務超過企業の債務は、そのまま買い手企業に引き継がれることになります。

株式譲渡とは?事業譲渡との違いや4つのメリット、税金などを解説

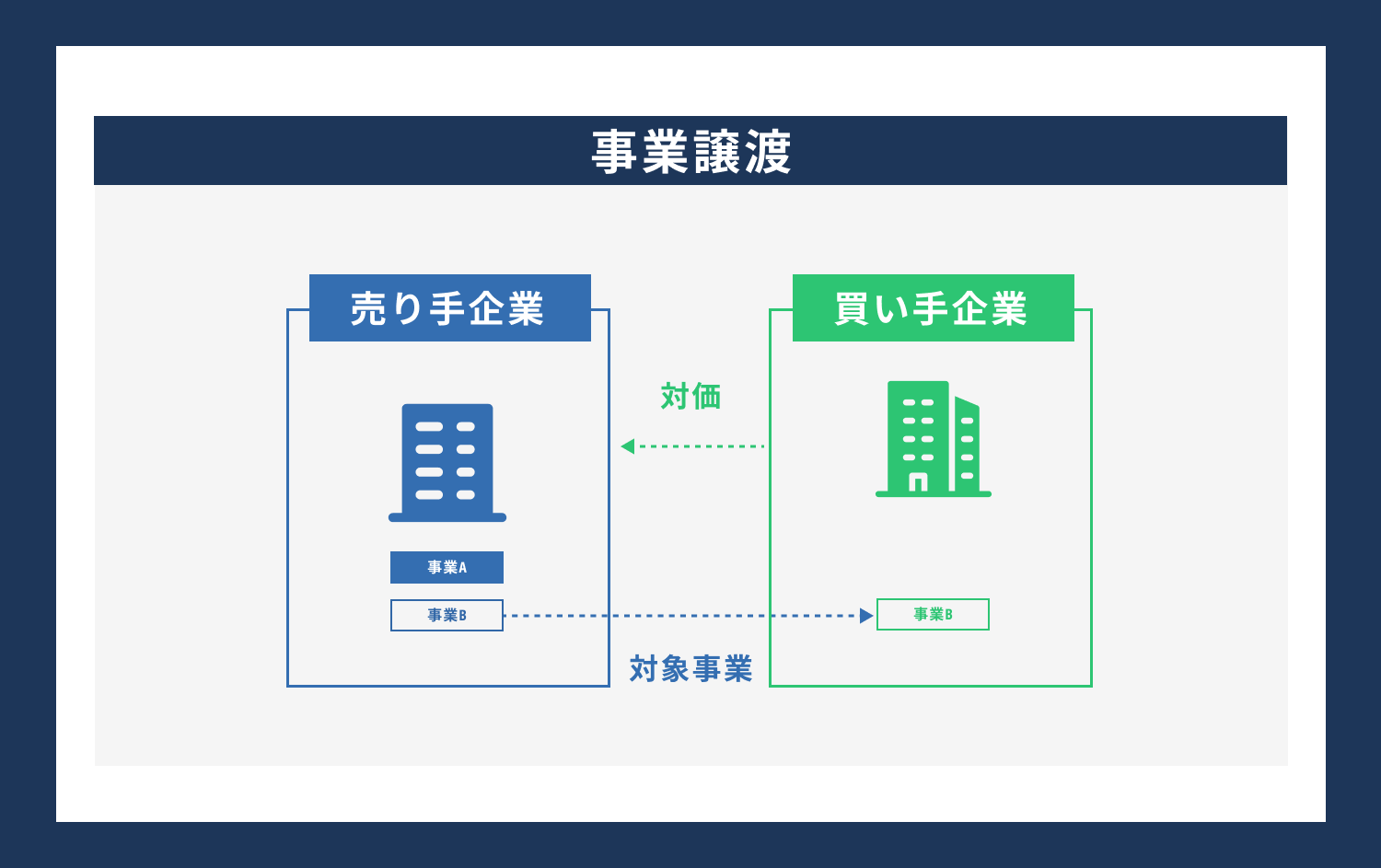

事業譲渡

債務超過企業の事業を、買い手企業に譲渡する方法です。

事業に関する資産・負債・契約などを、まとめて買い手企業に移転します。

債務超過企業の債務は、原則として買い手企業に引き継がれません。

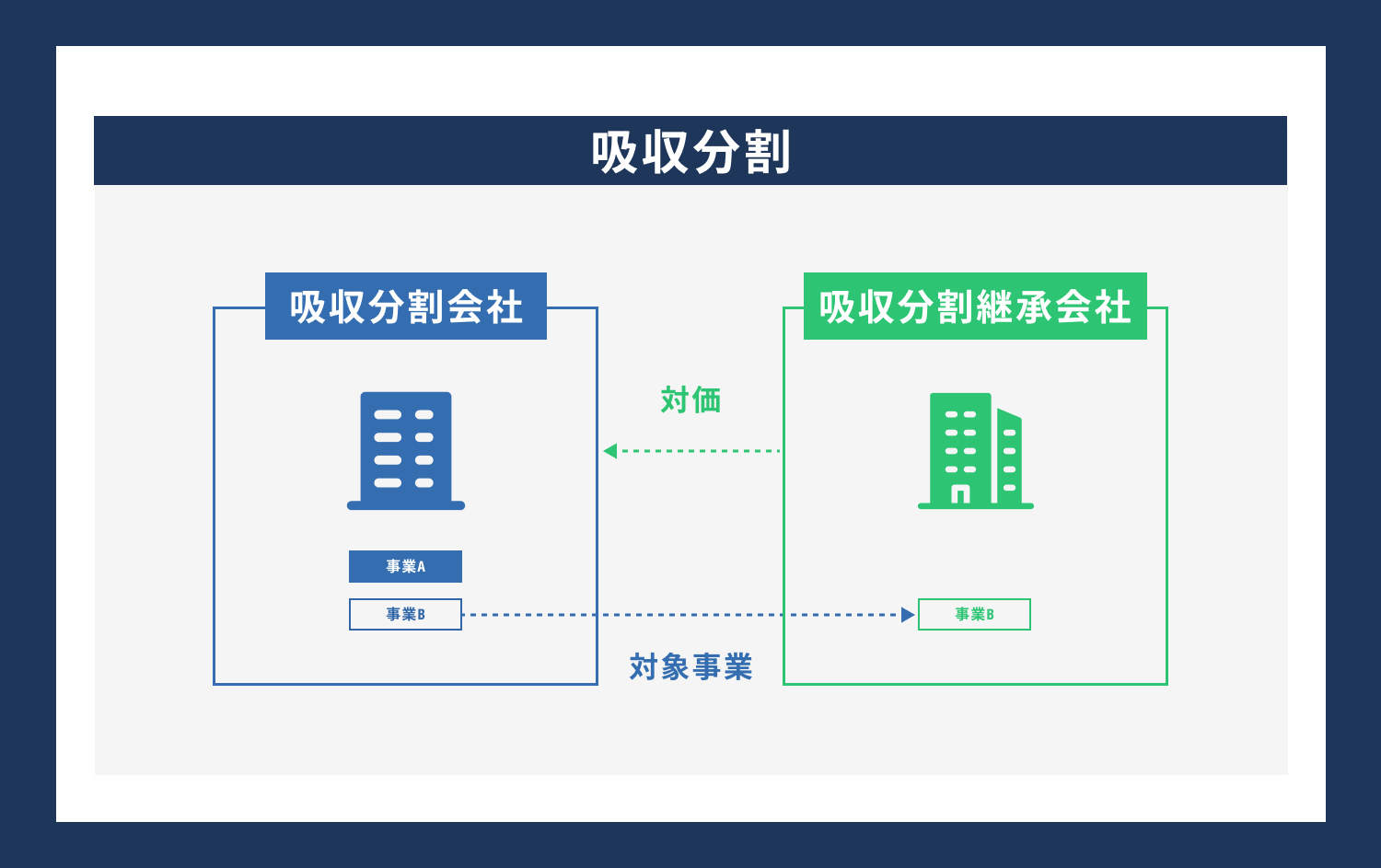

吸収分割

債務超過企業の事業を、買い手企業が吸収する方法です。

債務超過企業の事業に関する資産・負債・契約などが、買い手企業に承継されます。

分割計画に基づき、必要な債務のみを買い手企業が引き受けます。

吸収分割とは?新設分割との違いやメリット・デメリットをわかりやすく解説

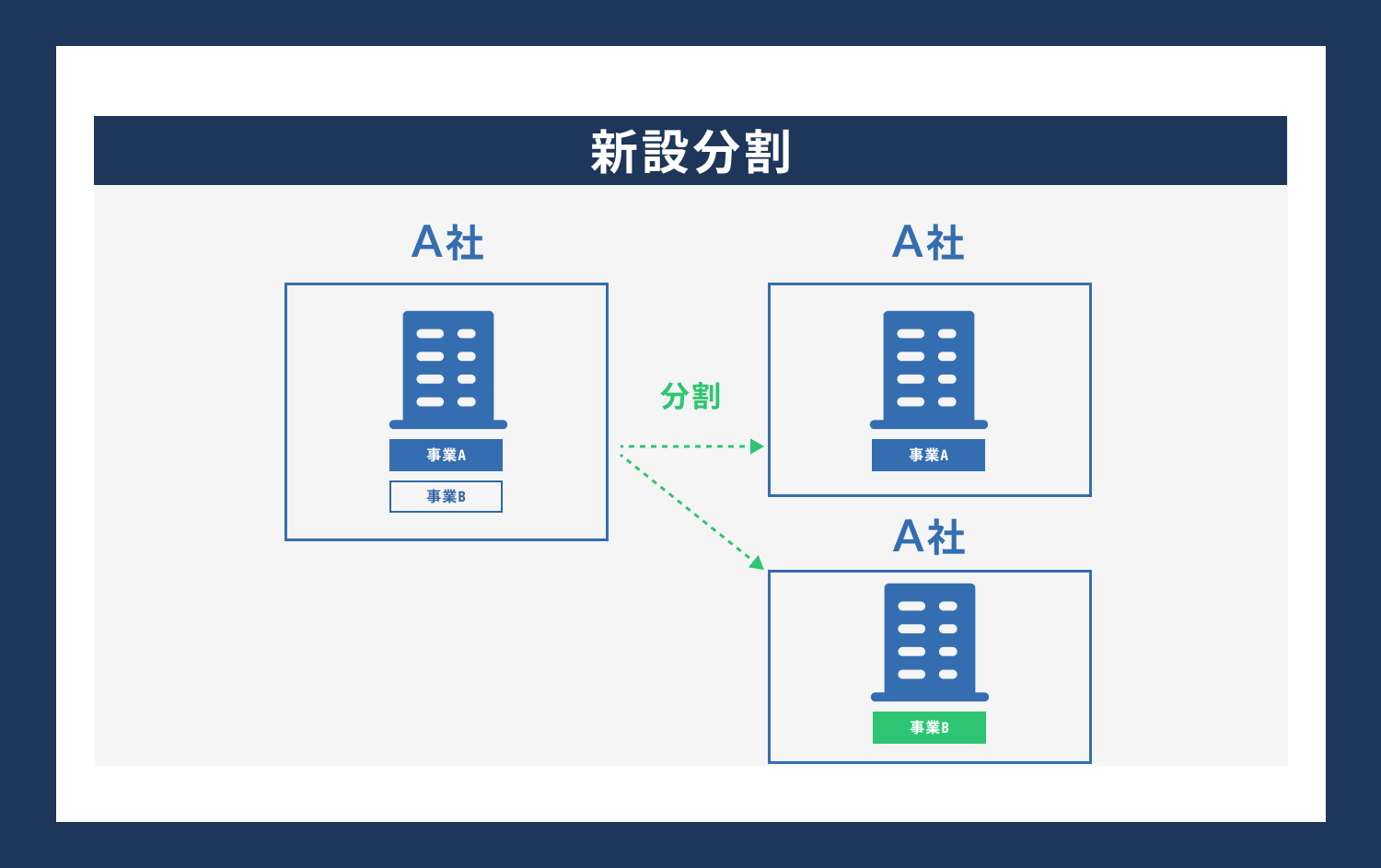

新設分割+株式譲渡

債務超過企業の事業を、新たに設立する子会社に承継させる方法です。債務超過企業の事業に関する資産・負債・契約などが、新設子会社に移転されます。債務超過企業の債務は、原則として新設子会社に引き継がれません。

第二会社方式

債務超過企業の事業を、新たに設立する子会社(第二会社)に譲渡する方法です。第二会社は、債務超過企業から事業を譲り受け、買い手企業の子会社となります。

債務超過企業の債務は、原則として第二会社に引き継がれません。

第二会社方式の仕組み、メリット・デメリットを徹底解説!支援制度の利用も可能

吸収合併

買い手企業が、債務超過企業を吸収合併する方法です。債務超過企業は解散し、その資産・負債は買い手企業に承継されます。

ただし、債務超過企業の債務も、そのまま買い手企業に引き継がれることになります。

M&Aスキームの選択にあたっては、買い手企業と売り手企業の状況を踏まえ、メリット・デメリットを比較検討する必要があります。

吸収合併とは?子会社化とは違う?メリットや消滅会社の社員がどうなるのか解説

例えば、事業譲渡では、債務の引き継ぎを避けられるメリットがある一方で、個別の資産・負債の移転手続きが必要になるなど、手間とコストがかかるデメリットがあります。

吸収合併は、手続きがシンプルなメリットがある反面、債務の引き継ぎが避けられないデメリットがあります。

また、スキームの選択には、税務面での影響も考慮する必要があります。譲渡価格の設定や、譲渡損益の扱いなど、税務の専門家の助言を仰ぐことが不可欠です。

債務超過企業のM&Aでは、買い手企業と売り手企業の利害を調整しながら、最適なスキームを設計することが求められます。M&Aの専門家や、弁護士・税理士などの専門家と連携しながら、慎重に検討を進めることが肝要と言えるでしょう。

M&Aによる債務超過企業の買収メリット

債務超過企業を買収することで、買手企業にはどのようなメリットがあるのでしょうか。具体的には以下のような点が挙げられます。

低価格での買収

債務超過企業は、通常の企業に比べて低い価格で買収できる可能性があります。

将来性のある事業を安価に手に入れるチャンスとなります。

ただし、債務の引受リスクには十分な注意が必要となります。

競合の排除

同業他社を買収することで、競合を排除し、市場シェアを拡大できます。

債務超過に陥った競合他社を買収することは、競争力強化の有効な手段となり得ます。

特に、寡占化が進む業界では、競合の買収が業界再編のきっかけになることもあります。

シナジー効果

買収先企業の技術力や販売網、顧客基盤などを活用することで、事業シナジーを生み出せます。自社の弱みを補完し、強みを伸ばすことができるのです。

コストシナジーによって、スケールメリットを享受することも可能です。

優秀な人材の獲得

買収先企業の優秀な人材を獲得できることも、大きなメリットです。

特に、技術者や営業スタッフなど、即戦力となる人材の確保は、事業拡大に役立ちます。

人材の流出を防ぎ、モチベーションを高める施策が重要となります。

新規事業への参入

買収を通じて、自社にない技術や販路を獲得し、新規事業に参入できます。

新たな成長の柱を作ることで、企業価値の向上が期待できます。

ただし、事業統合のリスクには十分な注意が必要です。

税務メリット

債務超過企業の買収では、税務上のメリットを享受できる可能性があります。

例えば、買収先企業の繰越欠損金を活用することで、税負担を軽減できるケースがあります。ただし、税務上の特例適用には、一定の要件を満たす必要があります。

このように、債務超過企業の買収には、様々なメリットがあります。適切な買収戦略を立てることで、自社の成長を加速させることができるのです。

ただし、債務超過企業の買収には、高度なリスク管理が求められます。デューデリジェンスを徹底し、債務の実態や、簿外債務の有無などを確認することが不可欠です。また、PMIにおいても、買収先企業の企業文化や業務プロセスに配慮しながら、統合を進めていく必要があります。

M&Aは、債務超過企業の再生と、買手企業の成長の両立を図る有効な手段です。リスクを適切に管理しながら、M&Aの果実を最大限に享受するためには、専門家の知見を活用し、入念な準備と実行力を持って臨むことが重要と言えるでしょう。

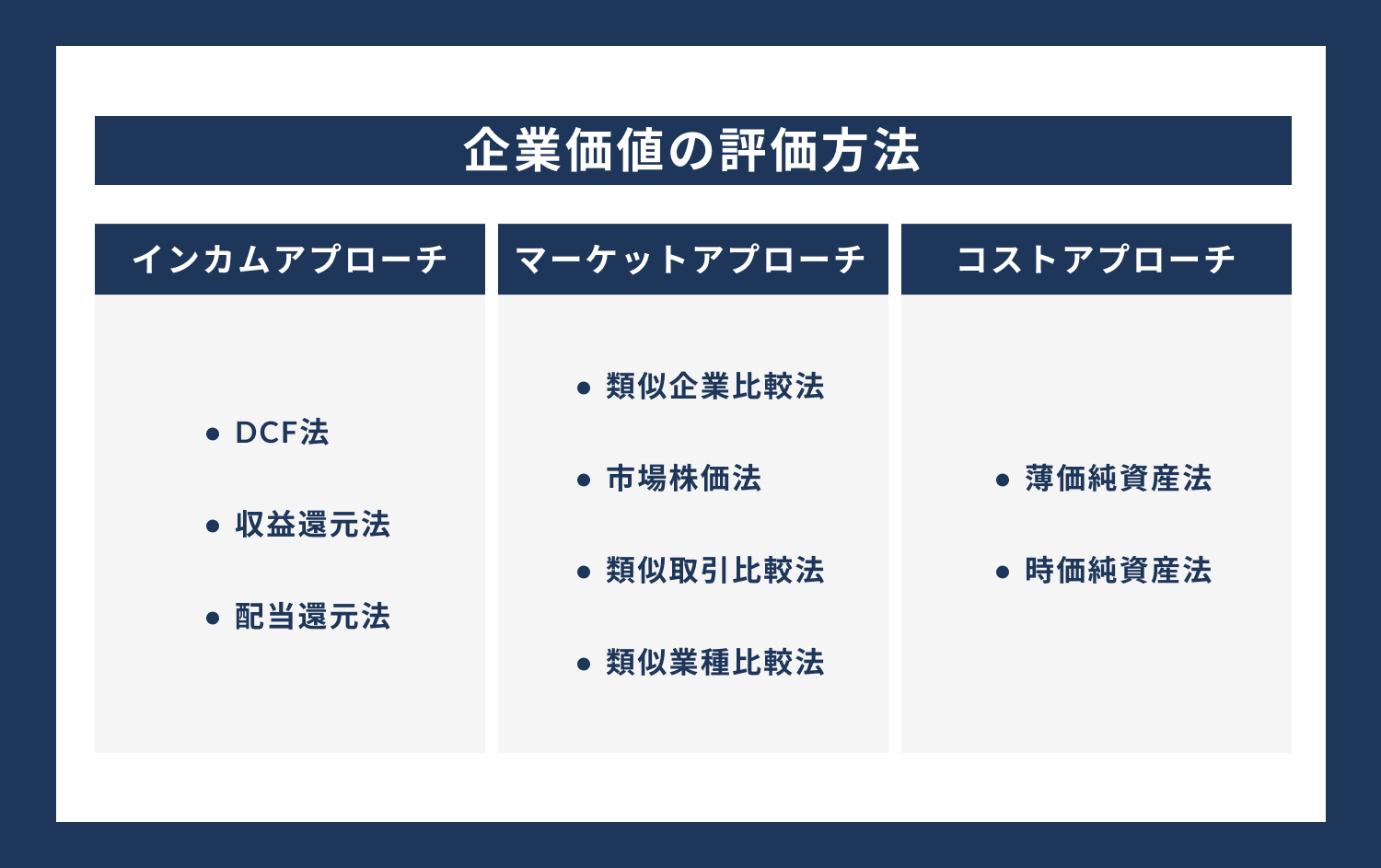

債務超過企業の企業価値評価

債務超過企業のM&Aでは、適切な企業価値の評価が重要なポイントとなります。

通常の企業価値評価の手法に加えて、債務超過の状況を踏まえた評価が必要となるのです。主な評価手法としては、以下のようなものがあります。

M&Aにおける企業価値の計算方法とは?企業価値を向上させるポイントも解説

DCF(ディスカウンテッド・キャッシュフロー)法

事業が将来生み出すキャッシュフローを、現在価値に割り引いて企業価値を算出する方法です。債務超過企業の場合、将来キャッシュフローの予測が難しい点がネックとなります。事業再生計画の精度が、評価の前提となります。

清算価値法

企業を清算した場合の価値を算出する方法です。資産の時価から、負債の額を差し引いて算出します。債務超過企業の場合、清算価値がマイナスとなることが多いため、事業価値の算定には適しません。

類似企業比較法

類似する企業の株価や売買事例を参考に、企業価値を算定する方法です。債務超過企業の場合、類似企業の選定が難しいという問題があります。上場企業の類似企業が見つからない場合は、非上場企業の売買事例を参考にすることも検討されます。

簿価純資産法

貸借対照表上の純資産の額を企業価値とみなす方法です。

債務超過企業の場合、純資産がマイナスとなるため、企業価値はゼロと評価されます。

EBITDAマルチプル法

EBITDA(利払い前・税引き前・償却前利益)に、一定の倍率(マルチプル)を乗じて企業価値を算出する方法です。マルチプルは、類似企業の実例を参考に決定します。事業の収益力に着目した評価ができる点がメリットですが、債務超過企業の場合、マイナスのEBITDAに基づく評価は適切ではありません。

債務超過企業の企業価値評価では、事業の将来性を適切に見極めることが重要です。財務数値だけでなく、事業の競争力や成長可能性なども総合的に勘案することが求められます。

例えば、高い技術力を持ち、競争優位性の高い事業を営んでいる企業であれば、DCF法などを用いて将来の収益力を適切に評価することが重要です。一方、事業の継続性に疑問がある場合は、清算価値法による評価も検討すべきでしょう。

債務超過の会社がM&Aを行う上での注意点

債務超過企業がM&Aを行う際には、以下のような点に注意が必要です。

債権者との合意形成

M&Aを成立させるには、債権者の同意を得ることが不可欠です。債務の弁済方法や、スケジュールについて、債権者と合意形成を図る必要があります。債権者説明会の開催や、個別の交渉を通じて、理解を得ることが重要です。

デューデリジェンスの徹底

買手企業によるデューデリジェンスでは、債務の実態や、簿外債務の有無などが重点的にチェックされます。

財務デューデリジェンスに加え、法務・ビジネスデューデリジェンスにも万全を期す必要があります。指摘事項への対応が、M&A成立の鍵を握ります。

事業再生計画の策定

M&Aに際しては、債務超過から脱却するための事業再生計画の策定が求められます。

具体的な施策と、その効果を数値で示すことが重要です。

実現可能性の高い計画を立てることが、買手企業や債権者の理解を得るポイントとなります。

PMIの準備

M&A成立後も、買収先企業の経営改善に向けた取り組みが求められます。買手企業との連携を密にし、PMIの準備を進める必要があります。

従業員とのコミュニケーションを図り、モチベーションを維持することも重要です。

PMIとは?M&Aで重要な理由を解説!目的や流れ・成功のポイントも紹介

契約書の作成と交渉

M&Aの条件を明確にし、トラブルを防ぐためには、綿密な契約書の作成が不可欠です。

債務の取扱いや、瑕疵担保責任、表明保証などの条項を盛り込む必要があります。

弁護士など専門家の助言を得ながら、交渉を進めることが重要です。

M&Aで使用する契約書を解説!記載すべき内容やポイントを紹介

債務超過企業がM&Aを行うには、多くの障壁がありますが、適切な準備と交渉を重ねることで、障壁を乗り越えることは可能です。

M&Aは、債務超過に苦しむ企業に、再生の道を開く有効な手段です。経営者には、M&Aを選択肢の一つとして捉え、前向きに検討していただきたいと思います。専門家の知見を活用しながら、入念な準備を進めることが、M&A成功の鍵を握ると言えるでしょう。

債務超過の企業がM&Aを成功させるためのポイント

ここまで、債務超過企業のM&Aについて、様々な観点から解説してきました。最後に、債務超過企業がM&Aを成功させるための鍵となるポイントを整理しておきましょう。

早期のアクション

債務超過に陥ったら、速やかにM&Aの可能性を検討することが重要です。

問題の先送りは、事態の悪化を招くだけです。

早期の問題認識と、果断な行動が求められます。

自社の強みの棚卸し

M&Aの交渉では、自社の強みを適切にアピールすることが重要です。

技術力や営業力、ブランド力など、自社の強みを改めて棚卸しし、整理しましょう。

買手企業に、自社の価値を正当に評価してもらうことが、交渉を有利に進めるポイントとなります。

最適な買手企業の選定

M&Aの成否は、買手企業の選定にかかっていると言っても過言ではありません。

自社の事業とのシナジーが見込める企業を探すことが重要です。

買手企業の経営理念や企業文化との親和性なども、重要な選定基準となります。

適切な企業価値評価を行う

自社の企業価値を適切に評価することは、M&A交渉の前提条件です。

DCF法など、将来の収益力を適切に反映した評価手法を用いることが重要です。

専門家の知見を活用し、客観的な企業価値評価を行いましょう。

M&Aにおける企業価値の計算方法とは?企業価値を向上させるポイントも解説

入念な準備と粘り強い交渉

M&Aを成功させるには、入念な準備と、粘り強い交渉が不可欠です。

デューデリジェンスへの対応や、事業再生計画の策定など、多岐にわたる準備が求められます。

買手企業との交渉では、自社の強みを最大限にアピールし、適正な条件を引き出すことが重要です。

PMIの徹底

M&Aの真の成否は、PMIの巧拙にかかっていると言えます。

買手企業との連携を密にし、シナジーを最大限に引き出すことが求められます。

従業員とのコミュニケーションを図り、モチベーションを高める施策も欠かせません。

M&Aは、債務超過企業の再生に向けた有効な選択肢ですが、その実現には多くの障壁があります。しかし、早期の問題認識と、適切な準備があれば、その障壁を乗り越えることは十分に可能です。

事業再生のプロセスは、決して平坦な道のりではありません。経営者には、強い意志と、リーダーシップが求められます。M&Aは、その意志を実現するための有力な手段の一つです。

債務超過に苦しむ経営者の皆様には、M&Aの可能性を前向きに検討いただきたいと思います。専門家の知見を活用しながら、再生への道筋を描くことが、今、求められているのです。

PMIとは?M&Aで重要な理由を解説!目的や流れ・成功のポイントも紹介

まとめ

本記事では、債務超過に陥った企業の再生方法として、M&Aの可能性に着目し、詳しく解説してきました。

債務超過は、経営者にとって、まさに「泥沼」のような状態と言えます。しかし、M&Aという選択肢があることを知ることで、再生への望みを持つことができるはずです。

M&Aによる債務超過企業の再生には、様々な障壁がありますが、それらは決して乗り越えられないものではありません。早期の問題認識と、適切な準備があれば、道は必ず開けるはずです。

自社の強みを見極め、最適な買手企業を選定すること。適切な企業価値評価を行い、粘り強く交渉すること。PMIを徹底し、シナジーを最大限に引き出すこと。これらが、M&Aを成功に導く鍵となります。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。