債務超過とは?陥ってしまう原因や解消方法を徹底解説

現代経済が複雑化する中で、企業経営において債務超過という課題に直面するケースが増えています。債務超過とは、企業の負債が資産を上回る状態を指し、財務の健全性が大きく損なわれた状況です。

債務超過の状態になると、企業の信用力は著しく低下し、資金調達の機会が失われるだけでなく、最悪の場合は事業継続の危機に直面することもあります。債務超過は一夜にして発生するものではなく、赤字経営の持続、資産の評価損、特別損失、大型投資の失敗など、多くの原因が複合的に絡み合って発生します。しかし、決して絶望的な状況ではありません。

本記事では、債務超過に陥ってしまう主な原因とその解消方法について解説していきます。企業経営者や財務に携わるすべての方にとって、債務超過の理解と対策は不可欠です。ぜひ、この機会に財務の健全化に向けた第一歩を踏み出しましょう。

目次

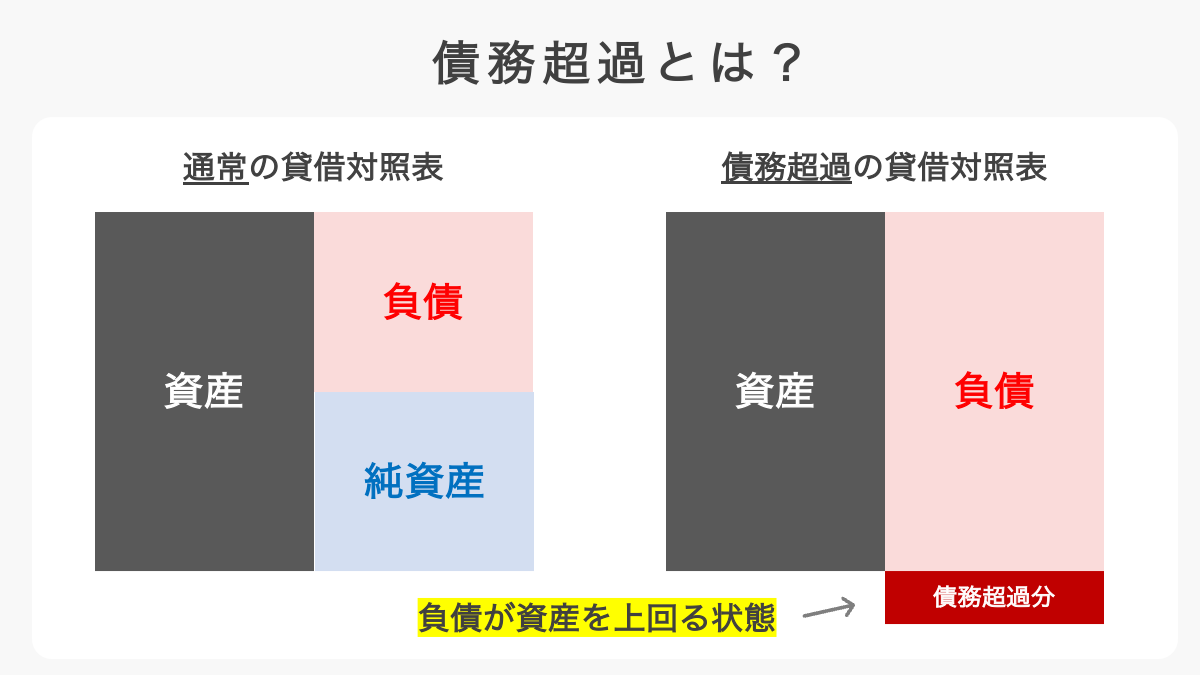

債務超過とは

債務超過とは、企業の負債の総額が資産の総額を上回る財務状態を指します。これは、会社が保有するすべての資産(現金、設備、商品など)を売却しても、その収益で負債(借入金、買掛金など)を完済できない状態を意味します。つまり、企業が抱える債務が、その企業の持つ資産価値を超えてしまっている状況です。

債務超過の状態が続くと、企業経営を継続させることが難しくなります。財務状態が悪化し、銀行からの融資が受けにくくなるなど、資金調達の面でも大きな障壁となります。また、取引先からの信用も低下し、経営の厳しさが増します。

上の図は、企業の貸借対照表の基本的な構造を示しています。債務超過が発生すると、このバランスが崩れ、負債が資産を上回る形になります。

実質債務超過とは

実質債務超過とは、表面上は財務諸表上で資産が負債を上回る「資産超過」の状態であっても、資産の評価を現実的な市場価値で見直したときに、実際には負債の方が多い「債務超過」の状態にあることを指します。

実質債務超過は、会計上の評価と市場価値との間に差がある場合に起こります。

たとえば、不動産の価値が市場で大きく下落しているにも関わらず、帳簿上では購入時の価値で計上されているようなケースです。

このように、財務諸表上では隠された債務超過状態が存在することがあります。

債務超過と赤字の違い

債務超過と赤字はよく混同しやすいですが、実際には異なる概念です。赤字とは、ある期間において企業の収益が費用を下回り、損失が発生している状態を指します。これは、主に損益計算書(P&L)上で確認される経営の成績に関わるものです。一方、債務超過は貸借対照表(B/S)上の資産と負債の関係に基づく財務状態を指し、資産総額が負債総額に対してマイナスである状況を指します。

赤字経営が続くと、最終的には債務超過に陥るリスクがありますが、赤字であっても短期間であれば資金繰りや経営改善によって回復する可能性があります。しかし、赤字でなくても資金繰りが悪化し、資金ショートを起こした場合「黒字倒産」のリスクがあります。これは、利益は出ているものの、手元の現金が不足して事業活動が継続できなくなる状態を指します。

債務超過と赤字、そして黒字倒産は、企業経営において正しく理解しておく必要がある重要な概念です。これらの違いを認識し、経営戦略を立てる際には、財務諸表を総合的に分析し、短期的な利益だけでなく長期的な財務安定性にも目を向けることが重要です。

債務超過の主な原因

債務超過は企業の財務健全性にとって深刻な問題であり、多くの場合、1つではなく複数の要因が複雑に絡み合って発生します。代表的な債務超過に陥る原因は以下の通りです。

- 継続的な赤字

- 資産の評価損

- 特別損失

- 大型投資の失敗

- 起業して1年経過していない

継続的な赤字

継続的な赤字は、企業が直面する最も一般的な財務上の課題の一つです。継続的な赤字の状態は、企業の収入がその期間に発生した費用をカバーできていないことを意味します。赤字が一時的なものであれば、企業は財務状況を回復させることができるかもしれません。しかし、赤字が継続的であれば、それは企業の財務状況に深刻な悪影響を及ぼし、最終的に債務超過へとつながる可能性があります。

継続的な赤字の背景には、市場環境の変化、内部管理の不備、過度な負債、不採算部門の存在、競争の激化など、多様な原因があります。赤字経営が長引いた場合、現金流入が減少し、企業は運転資本を維持するためにさらに借入を行う必要が生じることがあります。これは負のスパイラルを引き起こし、負債が増加し続ける一方で、利益剰余金は枯渇し、資産価値の減少につながります。

企業が継続的な赤字から脱出するためには、コスト削減、収益性の高い事業への集中、効率化の推進、新しい収益源の開拓など、積極的な経営改善が必要です。また、市場動向や顧客ニーズを正確に把握し、事業戦略を柔軟に調整することも重要です。赤字を継続的に改善することで、企業は財務の健全性を回復し、債務超過のリスクを軽減することができます。

資産の評価損

資産の評価損は、企業が保有する資産の市場価値が帳簿上の価値よりも低下することによって生じます。この状況は、特に市場の変動が激しい資産、たとえば不動産や株式、その他の投資商品において顕著です。市場価値の下落は、経済の全般的な衰退、特定セクターの不況、災害や事故による直接的な影響など、さまざまな要因によって引き起こされます。

資産の評価損は、企業の財務状態に直接的な影響を及ぼします。時価の下落により、企業の純資産価値は減少し、債務超過の一因となることがあります。さらに、評価損が生じた資産を売却することで現金を確保しようとした場合、実際には期待したような資金が得られず、財務状況の悪化を招く可能性があります。

資産の評価損を避けるためには、市場動向を密接に監視し、資産ポートフォリオを適切に管理することが重要です。また、リスク分散を図り、資産価値の変動に強い投資戦略を採用することも、潜在的な評価損の影響を軽減する効果的な方法です。企業は、定期的な資産評価を通じて、財務状態の正確な把握と適切な対応策の実施を心掛ける必要があります。

特別損失

特別損失は、企業運営において突如として発生する非日常的な損失を指します。これには、自然災害による施設の破損、重大な事故による資産の損失、訴訟による賠償金の支払いなど、予測不能かつ回避不可能な要因による経済的損失が含まれます。特別損失は企業の通常運営とは無関係に発生します。そのため、損失の規模が大きい場合、これまで黒字だった企業でも財務状態に重大な影響を受けることがあります。

企業が特別損失に遭遇すると、即座に資金流出が発生し、キャッシュフローに重大な影響を与えます。最悪の場合、企業の債務超過を招くこともあります。特に、企業が財務基盤の脆弱な状態にあるときに特別損失が発生した場合、その回復はより一層困難になります。したがって、特別損失への対策として、企業はリスク管理計画を策定し、保険加入によるリスクヘッジや、緊急時の資金調達手段の確保など、予防策と準備を整える必要があります。

大型投資の失敗

新規事業や大型の設備投資は、企業の成長戦略の一環として実施されます。これらの投資は、長期的な視野に立った収益の拡大を目的としていますが、常に成功するわけではありません。市場の予測誤り、技術的な障害、経済環境の変化など、多くの不確実性が存在します。これらの投資が計画通りに進まない場合、企業は重大な財務的損失に直面し、その結果として債務超過に陥るリスクがあります。

大型投資の失敗は、資金回収の見込みが立たなくなることに加え、未回収の投資資金が企業の財務負担となり続けることを意味します。その場合、企業は追加の資金調達を行う必要がありますが、債務超過の状態では新たな融資を受けることが困難になります。したがって、大型投資を計画する際には、そのリスク評価と収益性の見極め、そして万が一の失敗に備えた資金計画の策定が不可欠です。

企業が特別損失や大型投資の失敗といったリスクに直面した場合、その対処法は迅速かつ効果的なものでなければなりません。このような状況を乗り越え、財務の健全性を保つためには、経営戦略の再評価とリスク管理の強化が重要です。

起業して1年経過していない

起業して1年経過していない状況は、多くのビジネスオーナーにとって最も挑戦的な時期の一つです。この段階では、事業はまだ基盤を固めている途中であり、多額の初期投資や運転資金が必要になることが一般的です。開業当初は、製品やサービスの開発、市場調査、販売促進活動、そして顧客獲得のためのマーケティング戦略などに多大な資金が投じられます。これらの初期段階の出費は、即座に収益につながるとは限りません。実際、多くの新規事業は、開業後数カ月から1年間は赤字経営を余儀なくされることが多いのです。

特に、起業初期の赤字は資金繰りに直接的な影響を及ぼし、流動性の問題を引き起こす可能性があります。このような状況では、現金が十分になく、支払い義務を満たすためにさらなる借入を行う必要が出てきます。借入額が増加するにつれて、企業は債務超過の状態に陥りやすくなり、企業の財務健全性に長期的な悪影響を及ぼすことになります。

このような事態を避けるためには、起業家は事業計画を慎重に策定し、収益化までの時間と必要な資金を現実的に見積もる必要があります。また、運転資金の確保には、外部からの資金調達(たとえば、投資家からの資金提供や銀行からの融資)も視野に入れるべきです。更に、収益を生み出すプロセスを加速するために、事業モデルの微調整やコスト削減の取り組みも重要となります。

起業して1年経過していない段階では、企業は財務上の健全性を維持しつつ、市場での地位を築くために、賢明な資金管理と戦略的な事業運営が求められます。この時期を乗り越え、持続可能な収益モデルを構築することが長期的な成功への鍵となります。

債務超過になったらどうなる?

債務超過に陥ると、企業には深刻なマイナスの影響が及びます。この状態が続いた場合、企業の信用力が著しく低下し、財務の健全性が損なわれ、事業の継続性に重大な疑問が生じます。したがって、企業は債務超過になった際、迅速に対策を講じる必要があります。

主な影響としては、以下の3点が挙げられます。

- 資金調達が難しくなる

- 負のスパイラルが続く

- 倒産リスクが高まる

資金調達が難しくなる

債務超過が企業に及ぼす負の影響の中で、特に深刻なのが資金調達が難しくなることです。

債務超過の状態では、企業の信用度が著しく低下し、金融機関からの新規融資や追加融資を受けることが難しくなります。金融機関はリスク管理の観点から、財務基盤が脆弱な企業への貸出を避ける傾向にあります。債務超過の企業は、返済能力に関して疑問符がつくため、融資の承認を得るのが一層難しくなります。

この状況は、企業が必要とする運転資金や事業拡大のための資金調達を阻害し、結果的に企業の成長機会を制限します。さらに、資金調達の選択肢が限られることで、高利の借入や不利な条件の資金調達を余儀なくされる場合もあり、企業の財務状態をさらに悪化させることになりかねません。このように、資金調達の困難化は企業の将来性に暗い影を落とし、持続可能な成長を難しくします。

負のスパイラルが続く

債務超過は、企業の運営において負のスパイラルを引き起こす原因となります。資金調達の困難化に加え、企業は必要な事業投資を行うことが難しくなります。たとえば、新しい技術の研究開発、市場への新製品の導入、生産設備の更新など、将来の成長に必要な投資が制限されることで、企業の競争力は徐々に低下していきます。

競争力の低下は、企業の市場シェアの減少、売上高の低迷、利益率の低下を招き、さらに財務状況を悪化させる結果につながります。こうした負のスパイラルは、企業の業績回復を困難にし、長期的には企業存続の危機に直面するリスクを高めます。事業の競争力を維持・強化するための戦略的な投資ができない状態は、企業が市場で生き残るための基盤を弱めることになり、最終的には事業の縮小や撤退、倒産といった深刻な事態を引き起こす可能性があります。

倒産リスクが高まる

東京商工リサーチの「倒産企業の財務データ分析」調査によれば、2023年に倒産した企業の約7割が債務超過の状態にあったと報告されています。この結果は、債務超過が企業にとって極めて深刻な財務上の問題であること、そしてそれが倒産へと直結する可能性が高いことを示しています。コロナ禍の影響や市場環境の変化など、外部要因により企業の財務状況が悪化しやすい現在、債務超過からの脱却は事業継続のために急務です。

参照: 東京商工リサーチ

債務超過を解消する方法

債務超過は、企業が直面する深刻な財務問題の一つであり、放置すれば企業の存続そのものが危ぶまれます。債務超過の解消は、企業に新たな成長の機会を与え、安定した経営基盤を再構築するために不可欠です。債務超過を解消するための6つの主な方法は以下の通りです。

- 売上や利益の改善

- 第三者出資や増資で資産を増やす

- 会社の資産を売却する

- DES(デット・エクイティ・スワップ)を活用する

- 補助金や助成金を申請する

- 債務免除

売上や利益の改善

債務超過を解消するためには、売上や利益の改善が重要です。これは、企業の収益性を高め、健全な財務状態へと導く基本的なアプローチです。具体的には、コスト削減や効率的な経営管理を通じてキャッシュフローの改善を図ります。不採算の事業部門を見直し、高利益の製品やサービスに焦点を当てること、市場戦略を最適化し、販売促進活動を強化することなどが求められます。また、顧客ニーズの精密な分析に基づき、新たな収益源の開拓も考えられます。これらの取り組みにより、企業は収益性を改善し、長期的な経済的健全性を確保することができるでしょう。

第三者出資や増資で資産を増やす

債務超過の解消のもう一つの有効な手段は、第三者出資や増資によって企業の資産を増やすことです。新株の発行により、外部から資金を調達することができます。また、経営者自らが出資することや、既存の借入金を資本金に変換することも、純資産を増やす方法として有効です。第三者からの出資は、資金だけでなく、場合によっては新たなビジネスモデルや技術、市場アクセスなどをもたらすことがあり、企業の成長機会を広げることにもつながります。ただし、このアプローチは企業の所有構造に変更が生じる可能性があるため、慎重な検討が必要です。経営戦略と財務戦略を総合的に考え、最適な資本構成を目指すことが、健全な企業運営への鍵となります。

会社の資産を売却する

債務超過に直面した企業にとって、自社が所有する余剰資産や不動産、設備などの売却は、現金を迅速に調達し財務状態を改善する有効な手段です。資産売却により、企業は不要な資産を現金化し、その資金を借入金の返済や運転資金の補充に充てることができます。売却対象資産には、運用が困難になった設備や市場価値が下がった不動産など、企業の業績に貢献していないものも含まれることがあります。これらの資産を適切に処分することで、経営資源の効率的な再配分が可能となり、企業の財務健全性の回復につながります。さらに、事業譲渡やM&Aは、事業の一部または全部を売却することで、資金調達の他にも、事業の再構築や戦略的な事業再編を実現する機会にもなります。事業譲渡やM&Aによる売却は、企業にとって新たな成長機会をもたらすことがあり、長期的な競争力の強化に寄与することも期待されます。

DESを活用する

デット・エクイティ・スワップ(DES)は、債務超過状態の企業が財務健全性を回復するために検討すべき戦略の一つです。この方法は、企業の負債を株式に転換し、債務の一部または全部を資本に組み入れることにより、負債の負担を軽減します。債務者にとっては、返済負担が減少し、企業の経営状態が安定することが期待されます。一方、債権者は株式を取得することで、企業の将来の成長に参加する機会を得ることができます。DESの実施は、債務の圧縮と資本構造の最適化を同時に実現し、企業の財務健全性の向上に貢献することが期待されます。しかし、DESを実施する際には、企業の経営戦略や債権者との交渉、株式市場の状況など、多くの要因を考慮する必要があります。また、株式の発行により既存株主の持ち分が希薄化する可能性もあるため、この戦略を採用する際には株主とのコミュニケーションや合意形成が重要となります。適切に実施されたDESは、企業が財務健全性を取り戻し、再び成長軌道に乗るための一助となる可能性があります。

補助金や助成金を申請する

企業が債務超過の状態を改善するためには、政府や地方自治体から提供される補助金や助成金の活用も効果的です。これらの資金支援制度は、企業の財務基盤を強化し、経営の持続可能性を高めることを目的としています。特に、事業再構築補助金や制度融資などのプログラムは、新たな事業展開や経営改善計画の実施に必要な資金を提供し、企業が直面する財務的課題の克服を支援します。

資金支援制度を活用することで、企業は経営の革新や事業モデルの転換など、長期的な成長戦略に資する投資を行うことが可能になります。これらの支援制度を利用する際には、申請要件や手続きの適切な理解が必要であり、計画的かつ戦略的なアプローチが求められます。助成金や補助金の活用は、財務的な負担を軽減するだけでなく、新たなビジネスチャンスの創出にもつながるため、債務超過解消のための有力な選択肢の一つとなり得ます。

債務免除

債務免除は、債権者が債務者に対する債務の一部または全部を放棄し、企業の負担を軽減することによって財務状態の改善を図る手段です。この方法は特に財務危機に直面している企業にとって、経営の安定化と再生への一歩となり得ます。

債務免除は、債務者と債権者間の合意に基づく措置であり、通常は交渉の結果として実現します。また、債務条件の再交渉を通じて借入条件の変更を図ることも、財務負担を軽減し企業の生存を確保するための一つの方法です。債務免除や借入条件の変更は、企業が抱える債務問題を根本から解決するための有効な手段であり、財務改善によって事業の持続可能性を高めることが期待されます。しかし、このような措置を講じる際には債権者の同意を得る必要があるため、債務者は信頼関係の構築と維持に努めることが重要です。債務免除や条件変更は、企業が新たなスタートを切るための機会を提供し、経営の再建と成長への道を拓くことにつながります。

債務超過の決算書・貸借対照表の見方

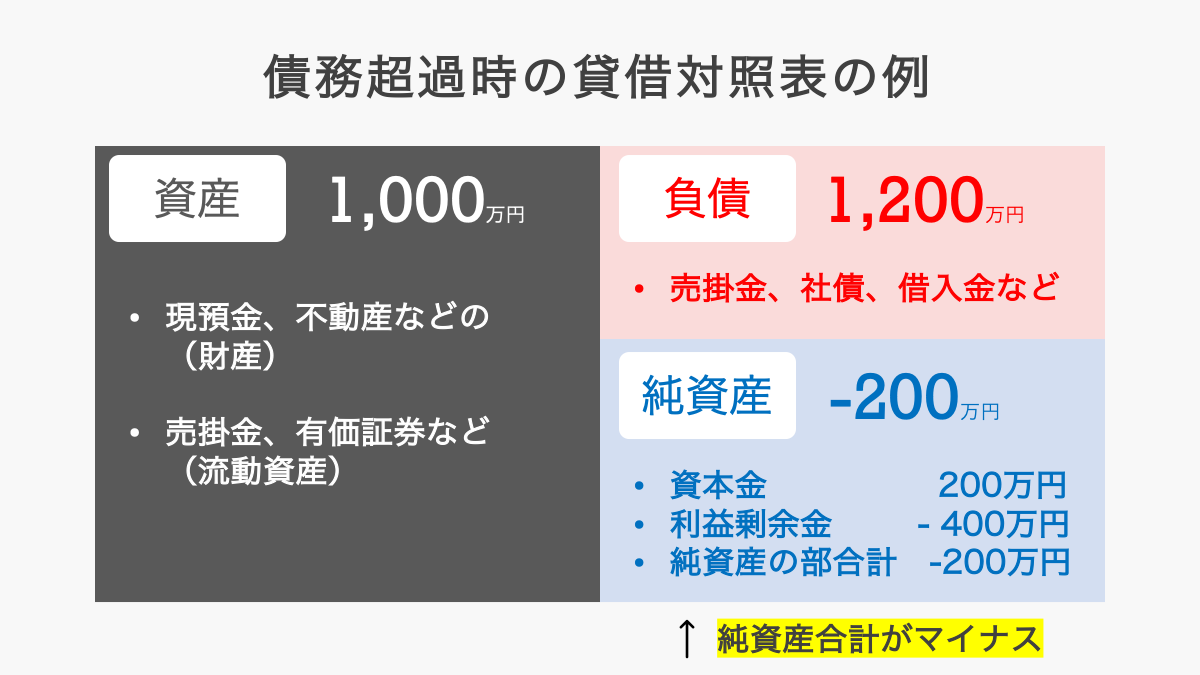

債務超過の状態を理解するためには、決算書の中でも特に貸借対照表(バランスシート)の見方を知ることが重要です。貸借対照表は企業の一定時点での資産と負債、そして純資産(株主資本)の状態を示しています。この中で、資産の合計が負債の合計より少ない場合、その企業は債務超過という状態にあります。

ここで、資産が1,000万円、負債が1,200万円、その結果純資産が▲200万円のケースを見てみましょう。

債務超過に陥っている場合の貸借対照表(B/S: Balance Sheet)のイメージ

このケースでは、企業の持つ資産の合計が1,000万円に対して、負債の合計が1,200万円となっています。つまり、企業が持つ資産を全て売却しても負債を完全に返済することができず、200万円の不足分が発生していることを意味します。この不足分が、貸借対照表における純資産の部分にマイナス値(▲200万円)として現れます。これが債務超過の状態であり、企業が財務上厳しい状況にあることを示しています。

自己資本比率がマイナスとは?

自己資本比率は、企業の財務の健全性や安全性を測るための重要な指標の一つです。この比率は、企業の総資産に占める自己資本(純資産)の割合を示し、企業がどの程度自己資本によって事業を運営しているかを示します。具体的には「自己資本 ÷ 総資産 × 100」の計算式で求められます。この比率が高いほど、外部からの借入に頼らずに自己資本で事業を運営していることになり、財務的に安定していると評価されます。

しかし債務超過の状態では、純資産(自己資本)がマイナスになっているため、自己資本比率もマイナスとなります。自己資本比率がマイナスということは、企業が総資産に対して負債が過多であり、資産よりも負債の方が多い状態にあることを意味します。これは企業の財務が脆弱であることを示し、倒産リスクが高いとされる重大な要因となります。

企業の経営者や投資家、融資を考慮する金融機関などは、貸借対照表をはじめとする決算書の数値を注意深く分析し、特に自己資本比率のような財務指標を重視して企業の健全性を判断します。債務超過の状態を早期に改善し、健全な財務基盤を築くことが企業にとっては重要です。

債務超過の企業はM&A可能?

債務超過の状態にある企業でも、M&A(合併・買収)は確かに可能な選択肢です。債務超過が必ずしもM&Aの障壁となるわけではなく、場合によっては買い手企業にとって魅力的な資産や事業を有していることもあります。たとえば特許やユニークな技術、強固な顧客基盤、ブランド価値など、買い手が価値を見出す要素が存在すれば、債務超過の状況下でもM&Aの対象となることがあります。

ただし、債務超過の会社がM&Aを行う場合、スキームの選択や交渉過程においていくつかの重要な条件をクリアする必要があります。これらの条件は、M&Aの成立に向けた実現難易度を左右する要因となり得ます。

債務超過の企業がM&Aを成功させるためには、適切なスキームの選択が重要です。買い手と売り手の双方にとって受け入れ可能な条件で、債務の処理方法や事業の継続性をどのように扱うかが鍵となります。たとえば、債務を引き継ぐ形での買収や一部事業のみを切り離しての買収など、ケースバイケースで最適なアプローチを検討する必要があります。

債務超過の会社がM&Aを実現するためには、以下のような条件を満たす必要があります。

- 財務状況の透明性:買い手企業は、売り手企業の財務状況を正確に把握したいと考えます。そのため、債務超過の企業は、財務諸表や債務状況に関する詳細情報を適切に開示することが求められます。

- 負債の再構築計画:買い手企業は、売り手企業に負債の再構築や整理計画があることを望みます。債務超過状態からの回復計画や、将来の収益性向上の見込みを具体的に示すことが重要です。

- シナジー効果の実現可能性:M&Aによって双方の企業がどのようなシナジー効果を期待できるかが、交渉を進める上での大きなポイントになります。買い手企業にとって、債務超過の企業を買収することによって得られるメリットが明確である必要があります。

債務超過の状態にある企業でも、適切な準備と戦略によりM&Aは実現可能です。しかし、成功するのは簡単ではなく、複雑な交渉や精緻な計画が必要です。事前の準備と適切なアドバイザーの選定が、M&Aを成功に導く鍵となるでしょう。

債務超過の企業がM&Aを行う方法

債務超過の企業がM&Aを行う場合、複数のスキームを用いて買収、事業再編、または資本提携を行うことが可能です。これらのスキームは、財務状況の改善、事業の継続、さらには発展のために有効活用されることがあります。代表的なものとしては、以下のようなスキームがあります。

- 株式譲渡

- 事業譲渡

- 吸収分割

- 新設分割+株式譲渡

- 第二会社方式

以下に、主なスキームとその特徴を解説します。

株式譲渡

株式譲渡は、債務超過にある企業の再生に向けた重要なステップの一つであり、株式の所有権が他の法人や個人に移転することを意味します。このプロセスでは、買収側の企業や投資家が債務超過企業の株式を購入し、その結果、新たな資本や経営資源をもたらすことにより、経営の立て直しを目指します。株式譲渡は、特に債務超過の企業にとって新たな出資者による資金注入の機会を提供し、財務構造の改善や事業の再構築を促す有効な手段です。

しかし、この方法には課題も存在します。株式譲渡を実行する際には、企業の財務状態や将来性を正確に評価し、適正な譲渡価格を設定する必要があります。銀行からの借入が多く、財務状況が不安定な企業は株式の市場価値が低くなる傾向にあり、買収を検討する側も高いリスクを負うことになります。そのため、買収後の資本注入や事業再構築計画をより慎重に策定する必要があるでしょう。

事業譲渡

事業譲渡は、債務超過企業が特定の事業部門や資産を他の企業に売却することで、直接的な現金を得る方法です。このアプローチは、特に財務状況の改善を急ぐ必要がある場合や、企業のポートフォリオ再編に伴い特定の事業から撤退する場合に有効です。事業譲渡は、企業が保有する有価な資産や収益性の高い事業部門を売却することで、即座に財務状態の改善を図ることができます。

しかし、事業譲渡を成功させるためには、譲渡される事業の市場価値を正確に評価し適切な買い手を見つける必要があり、この過程で多大な時間と労力が要求されます。また、事業譲渡によって企業の事業規模が縮小する場合、長期的な成長戦略にどのような影響を与えるか慎重に検討する必要があります。

吸収分割

吸収分割は、組織再編の一環として特に財務再構築が必要な企業に適した戦略です。このアプローチは、債務超過にある企業が一部または全部の事業を分割し、これを他の企業が吸収する形で実施されます。この方法の大きな利点は、分割によって特定の事業部門が新しい経営資源や戦略的パートナーと共に新たなスタートを切ることができる点です。また、分割により財務構造を見直し、効率的な事業運営を目指すことが可能となります。

吸収分割は、負債を有する企業がその一部を他の企業に譲渡し、負債の一部または全部を解消する機会を得ることで、経営の健全化を図ることができます。しかし、吸収分割を成功させるためには、事業の価値を正確に評価し、適切な吸収先を見つける必要があります。このプロセスは複雑で時間を要する場合があります。

新設分割+株式譲渡

新設分割+株式譲渡のスキームは、債務超過企業が持つ特定の資産や事業部門を新たに設立される会社に移転し、その新会社の株式を他の企業に譲渡することで、事業の再編と財務改善を同時に行う方法です。このスキームのメリットは、新会社の設立により、資産や事業が新しい経営体制のもとで最大限の価値を発揮できるようになることです。

新会社の株式譲渡によって、既存の債務超過企業は必要な資金を調達し、財務状態の改善を図ることが可能です。また、新会社の設立と株式譲渡を組み合わせることで、事業部門ごとの価値を明確にし、投資家や買収企業に対して魅力的な投資機会を提供することができます。このスキームの実施に際しては、詳細な計画と適切なパートナー企業の選定が重要となり、企業の将来における成長戦略の一環として検討されるべきです。

第二会社方式

第二会社方式は、経営再構築や戦略的再編を目指す債務超過企業にとって、有力な選択肢の一つです。このアプローチでは、親会社が新しい子会社を設立し、親会社の健全な事業部門や貴重な資産をその子会社へ移転させます。この移転により、新たに設立された子会社は親会社の債務超過という負の状況から解放され、新たなスタートを切ることができます。その結果、子会社は市場での競争力を高め、成長機会を追求できる状態になります。

親会社にとっては、この戦略が成功すれば、子会社からの収益や将来の売却によって、債務超過の状況から脱却することが可能になります。また、子会社への事業移転は、債務超過状態の親会社にとって新たな投資を引きつけるための有効な方法ともなり得ます。新設子会社が成功すれば、その評価額の上昇が親会社の資産価値を間接的に高め、債権者や投資家に対しても良い印象を与えることが可能です。

ただし、第二会社方式を実施するためには、複雑な手続きと厳格な法的要件をクリアする必要があります。たとえば、事業の移転や資産の評価、子会社設立にあたっての規制遵守など、多くの検討事項が存在します。また、この方式を採用する際は、債権者や株主その他のステークホルダーの利害関係を慎重に考慮し、適切なコミュニケーションを取ることが重要です。

債務超過の企業を買収するメリット

債務超過の企業を買収すると聞くと、多くの経営者がリスクを感じるかもしれません。しかし、戦略的に考えるとこのような買収は一定のメリットを持ちます。債務超過状態の企業は、その状態を解消し、新たな方向性を見出すために支援を必要としています。そこには、買い手企業にとって有利な条件で買収を行うチャンスが存在するのです。

たとえば、以下のようなメリットがあります。

- 買収費用を抑えることができる

- 買い手企業は節税効果を得られる

買収費用を抑えることができる

債務超過の企業を買収する最大のメリットの一つは、買収費用の削減です。

通常、債務超過の状態にある企業の株価は低迷しており、そのため買収コストを抑えることができます。

さらに、こうした企業は繰越欠損金を抱えていることが多く、この繰越欠損金は買収後に税金の節約に利用できる場合があります。

繰越欠損金とは、過去の損失を将来の利益から差し引くことで、課税対象となる利益を減らすことができるというものです。

これにより、買収後の節税効果も期待できます。

買い手企業は節税効果を得られる

債務超過の企業を買収することで、買い手企業は節税効果を享受できる可能性があります。買収された企業の繰越欠損金を活用することにより、買い手企業の課税所得を減らすことができます。これにより、買い手企業は税金の負担を軽減できるのです。

利益を上げていない債務超過の企業の場合、買収価格を抑えることが可能となり、同時に将来の税金の負担を減らすことができるため、財務的に有利な買収となる場合が多いです。

このように、債務超過の企業を買収することは一見リスクが伴うように思えますが、適切な戦略と管理の下で行うことは、買い手企業にとって大きなメリットが存在します。

重要な点は、買収する企業の真の価値を正しく評価し、買収後の経営戦略をしっかりと立てることです。これにより、債務超過の企業の潜在的な価値を最大限に引き出し、買収企業自身も成長の機会を見出すことができます。

まとめ

債務超過は、企業が抱える負債が資産を上回る状態を指し、財務健全性における重大な警告と言えます。

赤字続きの経営、資産の評価損、特別損失、大型投資の失敗、起業初期の財政難などが主な原因として挙げられます。

債務超過の状態は、資金調達の難しさ、企業活動の制限、さらには倒産リスクの高まりという深刻な問題を伴います。

しかし、適切な対策を講じることで厳しい状況を克服することが可能です。売上や利益の改善、第三者出資や増資、資産の売却、DES、補助金や助成金の活用、債務免除など、さまざまな方法があります。

債務超過に陥った企業も、M&Aを含むさまざまなスキームを通じて事業継続の道を見出すことができます。財務状況の早期発見と対策の迅速な実行に努めることが、企業を持続可能な成長へと導く鍵となるでしょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。