事業譲渡で一番大事な「事業価値の評価方法」:代表的な算定手法を解説

「事業を誰かに譲りたいが、うちの事業はいくらで売れるのだろうか」「そもそも株式譲渡の方がメリットが大きいのか?」

こうした悩みをお持ちの経営者の方は少なくないでしょう。

この記事では事業譲渡をする上で、最も気になる「事業価値の算出方法」を中心に解説します。

目次

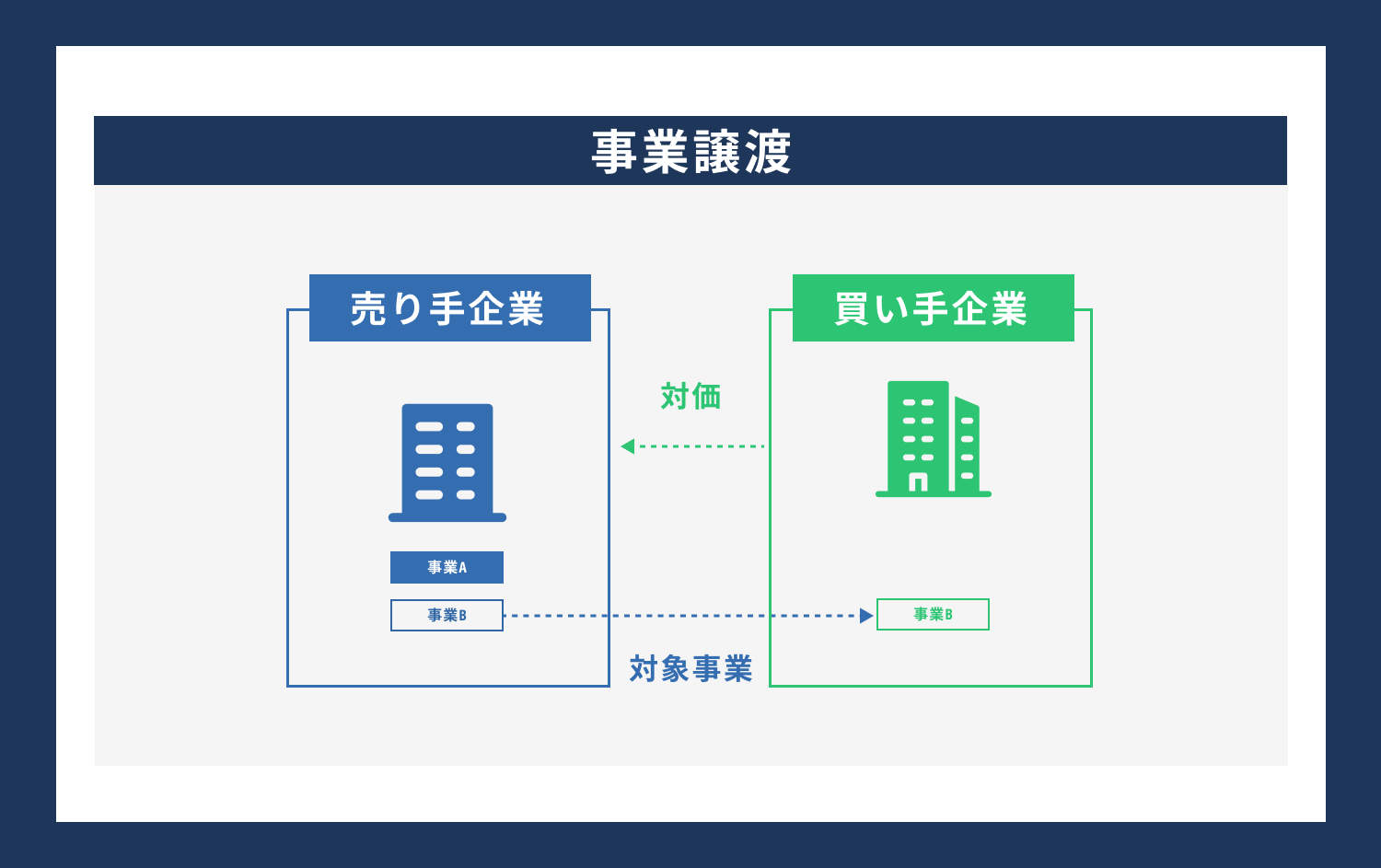

そもそも事業譲渡とは?

事業譲渡とは、会社の事業の全部または一部を、他の会社や個人に譲り渡すことを指します。資産(不動産、在庫など)や負債(借入金など)、さらには契約関係や従業員との雇用関係なども、まとめて譲渡されます。

つまり、事業に関するあらゆる資産・権利・義務が、譲渡先の企業に包括的に引き継がれるのです。

事業譲渡の対象は、企業の中核となる事業から、不採算部門や非中核事業まで、様々なケースが考えられます。

譲渡する理由も、「事業の選択と集中」や「財務体質の改善」など、企業によって異なります。

事業価値の簡易的な算出方法

事業を譲渡する際、事業譲渡の金額は、「事業時価純資産」と「営業権(のれん代)」を合算して算出するのが一般的です。ここでは、その算定方法について、順を追って解説していきます。

時価純資産と営業権で事業価値を算定する

事業譲渡の価格は、「時価純資産」と「営業権(のれん代)」の合計額で算定されます

。

時価純資産とは、会社の資産から負債を差し引いた正味の資産価値を指します。一方、営業権は、事業の収益力に基づく無形の価値を指します。この2つを適切に算出し、合算することで、事業全体の価値を導き出すことができるのです。

時価純資産の算出ステップ

時価純資産を算出するためには、以下の4つのステップが必要です。

①財務諸表から資産と負債を把握する。

まず、会社の財務諸表を基に、資産と負債の実態を正確に把握することが重要です。簿外資産や簿外負債がないか、資産の評価が適切かなど、会計処理を見直す必要があります。この作業は、公認会計士や税理士などの専門家と協力して進めましょう。

②含み損益をチェック

次に、資産の含み損益を確認します。含み損益とは、資産の帳簿価額と時価との差額を指します。土地や有価証券など、時価が帳簿価額と乖離している資産があれば、その差額を適切に反映させる必要があります。

③含み損益に対する税効果の検討

含み損益には、将来の税金負担が発生する可能性があります。例えば、含み益のある資産を売却した場合、その益に対して課税されます。この税効果を考慮に入れ、時価純資産を調整することが求められます。

④時価純資産の算出

以上の手順を経て、資産と負債の時価を確定させたら、資産合計から負債合計を差し引きます。これにより、事業の時価純資産が算出されます。

のれん代(営業権)の算出

事業の収益力に基づく無形の価値である営業権は、次の4つのステップで算出します。

①財務諸表を確認

事業時価純資産の算出と同様に、会社の財務諸表を精査し、収益と費用の実態を正確に把握します。過去の決算内容を確認し、収益力を見極めることが重要です。

②支払利息などを省く

のれん代の算定には、事業の本来的な収益力を反映させる必要があります。そのため、支払利息や社債利息など、資本構成に依存するコストは控除します。これにより、事業の純粋な収益力を算出することができます。

③役員報酬などを確認する

オーナー企業の場合、役員報酬が業績に連動していないことがあります。事業の収益力を適切に評価するために、役員報酬の水準が適正かどうかを検証し、必要に応じて調整を行います。

④のれん代の確定

①〜③の手順を経て算出された事業の収益力に、一定の倍率(例えば5倍など)を乗じることで、のれん代が確定します。この倍率は、業界の特性や事業の将来性などを考慮して決定されます。

事業譲渡の価格算定は、事業時価純資産とのれん代の合算により行われます。会社の資産・負債と収益力を適切に評価することが重要です。

事業価値を詳細に評価する3つのアプローチ

事業価値評価を詳細に求める方法については、DCF法、類似会社比較法、時価純資産法の3つが主要なアプローチとして知られています。

それぞれの方法の特徴と計算方法を詳しく見ていきましょう。

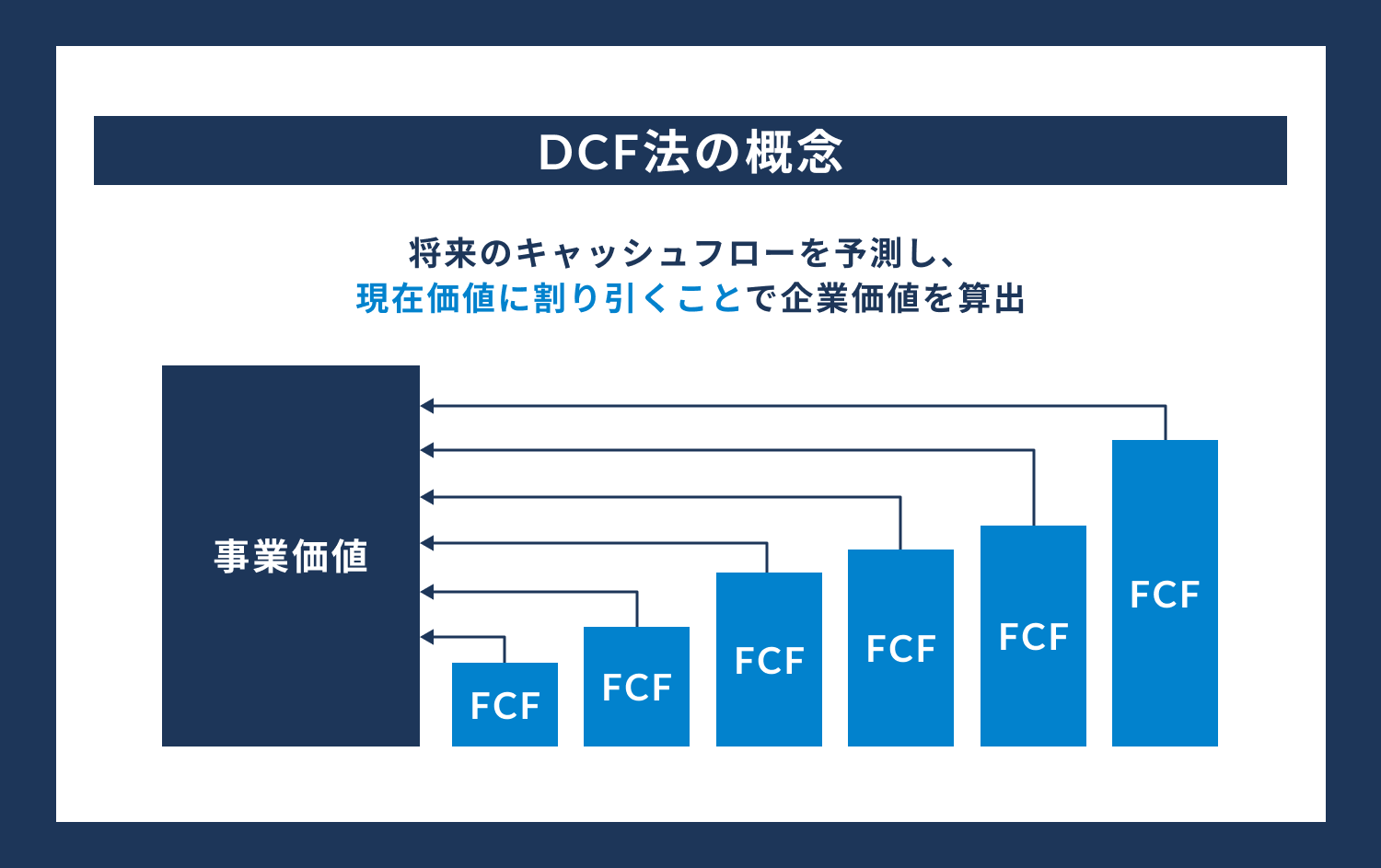

DCF法(ディスカウンテッド・キャッシュフロー法)

DCF法は、事業が将来生み出すお金の流れを、現在の価値に換算して評価する方法です。将来もらえるお金を、今の価値に引き直すイメージですね。

DCF法の計算手順は以下の通りです。

-

- 将来のフリー・キャッシュフローを予測する

- 自社の事業計画をもとに、今後5年から10年くらいの売上高や営業利益、設備投資額などを予測します。

- 予測したお金の流れから、運転資本の増減や税金などを差し引いて、フリー・キャッシュフローを出します。

- 割引率を設定する

- 将来のお金を現在価値に割り引くための割引率を計算します。

- 割引率は、お金を借りる際の金利と、株主が期待する利益率を組み合わせたWACC(加重平均資本コスト)というものがよく使われます。

- 割引現在価値を合計し、事業価値を算出する

- 予測したフリー・キャッシュフローを、設定した割引率で割り引いて現在の価値に換算します。

- 毎年の現在価値を合計したものが、事業価値となります。

- 予測期間よりも先の価値も考慮に入れます。

ただし、将来予測は外れる可能性もあるのがDCF法の弱点。いかに精度の高い予測を立てられるかが、DCF法を使いこなすカギとなります。

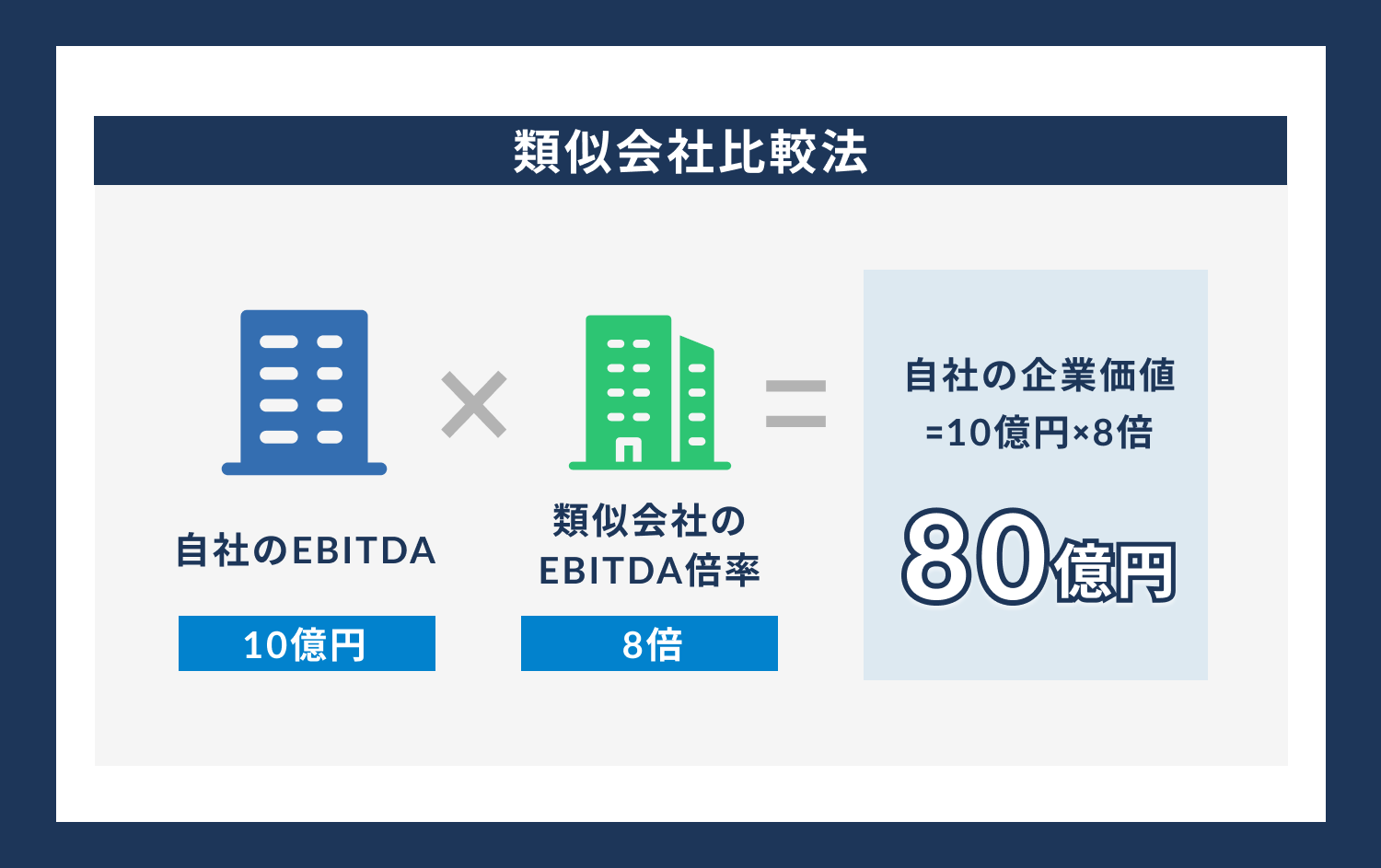

類似会社比較法

類似会社比較法は、自社と似た事業内容や規模の上場企業の株価や財務数値を参考に、自社の事業価値を推定する方法です。

「自社と同じような会社が、株式市場でどのように評価されているか知りたい」――。そんな経営者の方におすすめの方法と言えるでしょう。

類似会社比較法の計算手順は以下の通りです。

-

- 類似する上場企業を選ぶ

- 自社と同じ業種や規模の上場企業を選びます。

- 成長性や収益性なども、自社と似ているかどうかを考慮します。

- 選んだ企業の株価倍率を計算する

- PER(株価収益率)やPBR(株価純資産倍率)など、株価に対する倍率を求めます。

- 選んだ企業の平均的な倍率を出します。

- 自社の財務数値に、倍率を掛けて事業価値を出す

- 自社の純利益や純資産などに、平均的な倍率を掛けます。

その計算結果が、自社の事業価値の目安となります。

類似会社比較法は、株式市場の評価を参考にできるのが長所ですが、「自社にピッタリ合う類似企業がない」といった場合もあります。上場していない企業の評価には、倍率の補正も必要です。

純資産価値法(時価純資産法)

純資産価値法は、会社の持っている資産と負債を時価で評価し直し、その差額である純資産を事業価値とみなす方法です。

純資産価値法の計算手順は以下の通りです。

-

- 資産と負債を時価で評価し直す

- 不動産や有価証券など、資産を時価(公正な価値)で再評価します。

- 負債も、時価に置き換えて評価し直します。

- 時価純資産を算出する

- 時価で評価し直した資産の合計から、負債の合計を差し引きます。

その差額が時価純資産であり、事業価値だと考える方法です。

純資産価値法は、会社を清算する場合の価値を表すもので、事業の儲ける力は反映されません。事業を続ける前提の評価には向きませんが、含み益のある不動産などを持つ企業の評価には役立ちます。ただし、時価をどう算定するかが課題となります。

事業価値を高めるポイント

事業価値を高めるには、以下のような要素を強化することが重要です。

優良な顧客基盤や販路

安定的で強固な顧客基盤を築くことで、事業の継続性や成長性を高めることができます。新規顧客の開拓と既存顧客の維持・深耕の両面から、営業力の強化が求められます。

高いブランド力と業界内での立ち位置

自社の商品・サービスの優位性を確立し、ブランドとしての価値を高めることが重要です。業界内での存在感を示すことで、競合他社に対する競争力を高めることにつながります。

独自のノウハウ・データや技術・特許

他社に真似できない独自の強みを持つことが、事業価値を高める鍵となります。特許の取得や、ノウハウの体系化・マニュアル化により、無形資産としての価値を高めましょう。

優秀な人材と組織力

事業は人が支えるものです。優れた人材を確保・育成し、強固な組織体制を築くことが何より重要です。

人材への投資を惜しまず、従業員のモチベーションを高める施策にも注力しましょう。

安定した収益力と将来のキャッシュフロー

安定的な収益を生み出す体質を作ることが、事業価値向上の基盤となります。コストコントロールを徹底しながら、付加価値の高い商品・サービスを生み出す工夫が求められます。

これらの価値を高める要素を地道に積み上げていくことで、事業価値を着実に高めていくことができるはずです。

事業譲渡のメリット

-

- 後継者問題の解決:適切な譲り受け先を見つけることで、後継者不在の悩みを解消できます。

- キャッシュの獲得:事業を譲渡することで、まとまった資金を手に入れることができます。

- 事業の再編・集中:不採算部門を切り離し、自社のコア事業にリソースを集中できます。

事業譲渡のデメリット

-

- 従業員の雇用条件について:従業員の雇用条件をめぐって、譲り受け先との調整に時間を要することがあります。

- 取引先との契約引き継ぎにかかる工数:取引先との契約を譲り受け先に引き継ぐ際、相手方の同意を得る必要があります。

- 価格交渉の難しさ:買い手と売り手の希望価格にギャップがある場合は、交渉が難航する可能性があります。

譲渡価格の交渉では、自社の事業価値を適切に評価し、譲り受け先との認識のズレを埋めていく必要があります。専門家の力を適切に借りることが重要です。

また、従業員の雇用条件の変更においては、労働条件の変更などを丁寧に説明しましょう。

取引先との契約の引き継ぎについても、早めに相手方の理解を得ておくことが大切です。

事業譲渡と他のM&Aスキームの違い

事業譲渡と似た手法には、以下の2つがあります。

事業譲渡と会社分割はどう違う?

会社分割は、会社の事業の一部を切り離して別会社を設立する方法です。

新設会社に事業を承継させる点では事業譲渡と共通していますが、会社分割では対価が株式となるのが一般的です。

会社分割と事業譲渡は混同しやすいスキームです。違いは、対価の受け取り方にあります。

会社分割では、新設会社の株式を対価として受け取るのに対し、事業譲渡では現金などの資産が対価となります。

事業譲渡と株式譲渡はどう違う?

株式譲渡は、会社の株式を譲渡することで経営権を移転する方法です。株式譲渡では、会社の資産・負債や契約関係はそのまま維持されます。

株式譲渡と事業譲渡の違いは、譲渡対象が株式か事業かという点です。株式譲渡では、会社の法人格に変更はなく、資産・負債や契約関係は、譲渡後もそのまま引き継がれます。

一方、事業譲渡では、譲渡対象の事業に関する資産・負債などが、別の法人格に移転されることになります。

そのため、従業員の雇用契約は事業譲渡の場合は新しい法人のもとで巻き直しとなります。

事業譲渡のプロセス

事業譲渡のプロセスは、大きく以下の6つのステップに分けられます。

-

- 譲渡対象の選定:譲渡する事業の範囲を明確にします。

- 譲受先の選定と打診:譲り受け先の候補をリストアップし、打診を行います。守秘義務契約(NDA)を締結したうえで、事業概要を説明します。

- 秘密保持契約の締結:譲受先候補との間で、秘密保持契約を締結します。機密情報の取り扱いについて、書面で取り決めを行います。

- デューデリジェンス(資産査定)の実施:譲受先が、財務・法務・ビジネス面での精査(デューデリジェンス)を実施します。

- 譲渡価格や契約条件の交渉:デューデリジェンスの結果を踏まえ、譲渡価格や契約条件の交渉を行います。譲渡範囲や、譲渡後の役員・従業員の処遇などが主な論点となります。

- 契約締結と譲渡の実行:最終合意に至った内容で、正式な事業譲渡契約を締結します。契約に基づいて、譲渡手続きを進めます。

事業譲渡の手続きをスムーズに進めるには、入念な準備と慎重な交渉が欠かせません。

特に、譲受先の選定では、相手先の経営理念や企業文化との親和性なども十分に見極める必要があります。

デューデリジェンスでは、隠れた瑕疵やリスクを見逃さないよう、専門家の助言を仰ぐことも重要です。

譲渡価格や契約条件の交渉では、自社の事業価値を適切にアピールしながら、譲受先との合意形成を図ることが求められます。

譲渡後の役員・従業員の処遇や、競業避止義務なども、重要な論点となります。

最後に、締結した契約に基づいて、着実に譲渡手続きを進めていくことが重要です。許認可の取得や、取引先への説明など、様々な実務をこなしていく必要があります。

事業譲渡における注意点

-

- 契約書の内容チェック:譲渡契約書の内容を隅々までチェックし、リスクのない内容にする必要があります。

- 資産と負債の範囲の明確化:譲渡する資産と負債の範囲を、契約書上で明確に定義しておくことが重要です。

- 瑕疵担保責任:譲渡後に、瑕疵(欠陥)が判明した場合の責任分担を、予め契約書で取り決めておく必要があります。

- 表明保証:会社や事業の状態について、売主が行う表明と保証の内容を契約書に盛り込みます。

- 従業員の雇用条件:従業員の雇用条件の変更の有無、譲受先での処遇などを、事前に取り決めておく必要があります。

特に譲渡契約書の内容チェックが重要です。資産と負債の範囲を明確に規定し、瑕疵担保責任や表明保証などの条項を盛り込むことで、譲渡後のトラブルリスクを最小限に抑えることができます。

また、従業員の雇用条件についても、労働条件の変更内容や、譲受先での処遇などを事前に取り決めておくことが大切です。従業員の不安を和らげ、円滑な事業譲渡を実現するためにも、丁寧なコミュニケーションを心がける必要があります。

まとめ

事業譲渡は、後継者問題の解決や事業の整理・統合など、様々な局面で有効な選択肢となります。

なかでも、事業価値をどう評価するかは、事業譲渡の成否を左右する重要なポイントです。

DCF法や類似業種比準法など、代表的な評価方法について理解を深め、自社に最適な方法を選択することが求められます。

加えて、譲渡価格の交渉力を高めるには、自社の強みを磨き上げ、事業価値の向上に努めることが欠かせません。顧客基盤、収益力、人材など、様々な観点から自社の価値を高める努力が必要です。

事業譲渡は、重大な意思決定です。本記事を参考に、周到な準備と適切な判断を心がけてください。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。