有限会社の事業譲渡完全ガイド: 手続きについてわかりやすく解説

有限会社の将来について不安を感じていらっしゃいませんか?

後継者不在や会社の存続など、さまざまな課題に直面する中で、事業譲渡という選択肢に注目が集まっています。

本記事では、有限会社における事業譲渡の基本概念から、手続きの注意点、契約書の要点、税務上の考慮すべきポイントまで、経営者の皆様に役立つ情報を幅広くお届けします。

目次

有限会社とは

有限会社は、株式会社と比べて設立手続きが簡便で、少額の資本金で設立できるため、中小企業に適した形態として広く利用されてきました。

しかし、2006年の会社法改正により、有限会社の新規設立ができなくなり、現在は株式会社への移行が進んでいます。

現存する有限会社の多くは、株式の自由な譲渡が制限されているため、事業承継や資金調達の面で課題を抱えています。加えて、社会的信用の低下や取引先からの敬遠など、有限会社であることによるデメリットも無視できません。

こうした背景から、株式会社への移行や事業譲渡による解決策が求められています。

有限会社における、事業譲渡と株式譲渡の比較

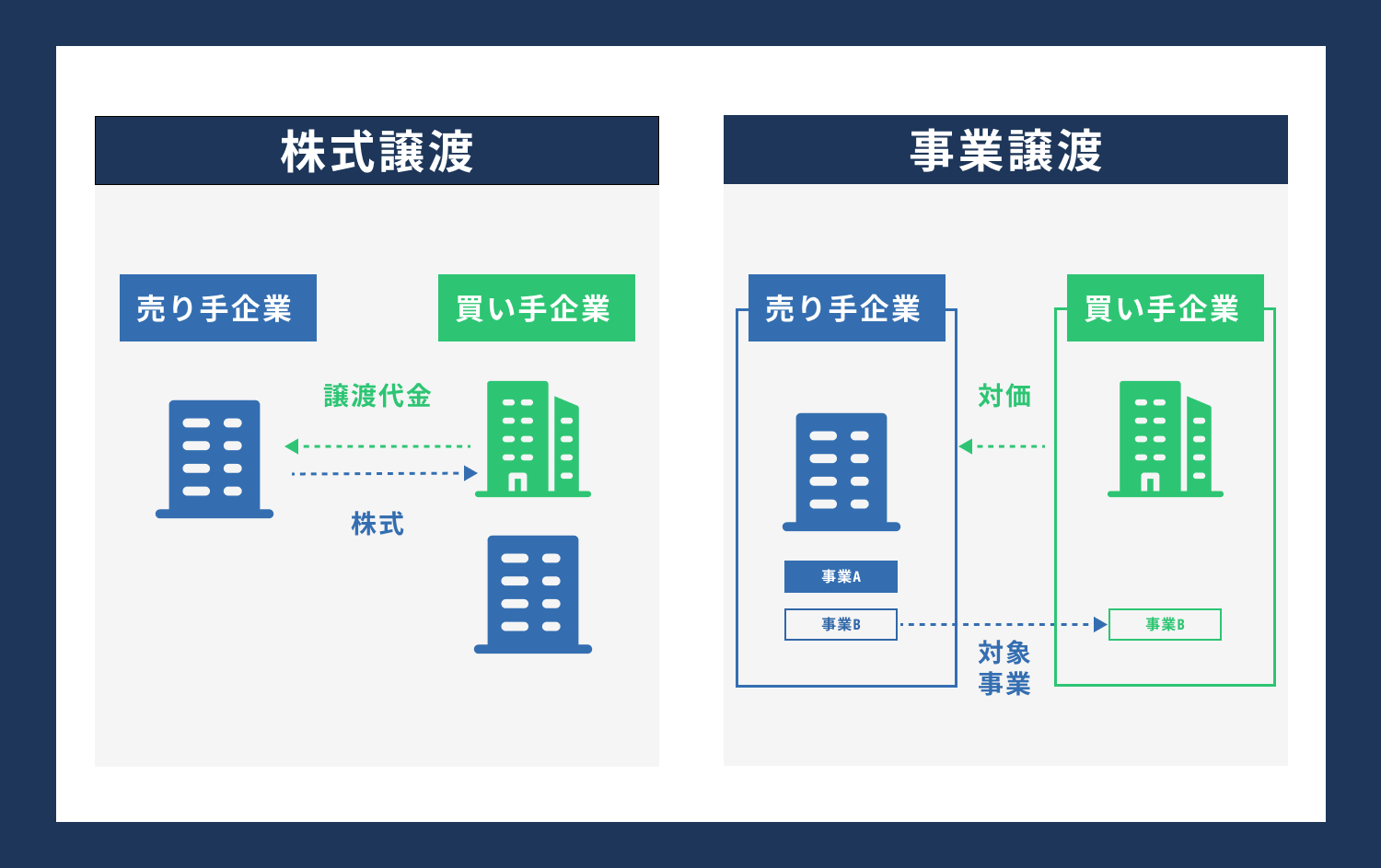

有限会社が直面する課題を解決する手段として、事業譲渡と株式譲渡という2つの選択肢があります。事業譲渡は、会社の事業に属する資産・負債の一部または全部を、他の会社に譲渡する取引を指します。一方、株式譲渡は、会社の株式や持分を取得することで、経営権を移転する取引です。

事業譲渡のメリットは、譲渡対象となる資産・負債を選別できる点にあります。不要な資産を切り離すことで、譲渡価格の最適化を図れます。また、譲渡元企業の債務を譲受先企業に引き継がないため、リスク管理の面でも有利です。

一方、デメリットとしては、契約書の作成や資産評価など、手続きが煩雑になる点が挙げられます。

株式譲渡のメリットは、株式を取得するだけで、会社の資産・負債・従業員などを一括して引き継ぐことができる点です。

手続きがシンプルで、譲渡元企業の知名度や信用力を活用できるのも魅力です。デメリットとしては、譲受先企業が予期せぬ簿外債務やリスクを抱え込む可能性がある点です。

有限会社の経営者は、自社の状況に合わせて、事業譲渡とM&Aのメリット・デメリットを比較検討することが重要です。

事業譲渡は、有限会社の資産価値を引き出し、株式会社への移行を円滑に進める有効な手段と言えるでしょう。

有限会社での事業価値はどう算出できる?

有限会社の売却価格は、買い手と売り手の交渉によって決定されます。 なお、交渉の出発点となるのは、有限会社の事業価値評価です。

事業価値評価の結果をもとに、買い手と売り手が難しい売却価格を交渉します。この際、有限会社の将来性や売り手の希望、買い手の予算などが考慮され、最終的な売却価格が決まるのです。

有限会社の事業価値評価には、大きく分けて3つの方法があります。

DFC法

1つ目は、DCF法(ディスカウンテッド・キャッシュフロー法)です。DCF法は、将来の収益力に着目し、予測されるキャッシュフローを現在価値に割り切って企業価値を算出する方法です。

類似業種比準法

2つ目は、類似業種比準法です。同業他社との比較を重視する買い手に適しています。

純資産価値法

3つ目は、純資産価値法です。

純資産価値法は、有限会社の資産と格差額である純資産価値をもとに企業価値を評価する方法です。

実際の事業価値評価では、これらの方法を組み合わせて配置するのが一般的です。有限会社の特性や買い手の関心に合わせて、適切な評価方法を選択することが重要です。

有限会社の売却価格を高めるポイント

有限会社を少しでも高い価格で売却するには、どのような点に注意すべきでしょうか?以下、3つの視点を挙げます。

1つ目は、財務内容の改善です。 売上高の拡大や利益率の向上、保留の削減などにより、有限会社の注意内容を改善することが重要です。 買い手は、収益性の高い有限会社に魅力を感じるはずです。

2つ目は、事業の強みの明確化です。事業の独自性や競争優位性を伝えることが大切です。技術力や顧客基盤、ブランド力など、自社の強みをアピールしましょう。

3つ目は、入念な準備です。企業価値評価の専門家やM&A仲介会社などの力を借りながら、売却に向けた準備を進めることをおすすめします。

情報開示の充実や、事業の価値が効果的に伝わる資料作成など、専門家の知見を活用することが重要です。

これらのポイントを意識しながら、自社の有限会社の魅力を高めていくことが、売却価格のアップにつながります。

有限会社における事業譲渡の手続きと注意点

事業譲渡を実行する際は、一連の手続きを適切に進める必要があります。まず、譲渡対象となる事業や資産の選定と評価が重要なステップとなります。

自社の強みとなる事業や資産を見極め、適正な価格で譲渡することが求められます。資産評価の方法としては、時価評価と簿価評価があり、譲渡価格の交渉に大きな影響を与えます。

次に、従業員の処遇と労務管理の問題に対処する必要があります。事業譲渡に伴い、従業員を譲受先企業に引き継ぐ場合は、雇用条件や労働環境の変更について、十分な説明と同意を得ることが欠かせません。円滑な引継ぎのために、譲受先企業との緊密な連携が求められます。

譲渡価格の交渉と決定は、事業譲渡の成否を左右する重要なプロセスです。譲渡対象の価値を適切に評価し、譲受先企業との交渉で自社の利益を最大化することが重要です。

交渉の際は、譲渡対象の将来の収益性や譲受先企業とのシナジー効果なども考慮に入れましょう。

事業譲渡契約書の要点

事業譲渡を円滑に進めるには、適切な契約書の作成が欠かせません。契約書には、譲渡対象となる資産・負債の特定、従業員の処遇、競業避止義務など、重要な項目を漏れなく盛り込む必要があります。

資産・負債の特定においては、譲渡対象を明確に定義し、評価方法や引渡し時期を定めます。知的財産権やブランド価値なども含めて、譲渡範囲を明示することが重要です。

従業員の処遇に関しては、雇用条件の変更内容や、譲受先企業での役割・待遇などを詳細に規定します。労働契約の承継や、年金・社会保険の取扱いについても、関連法規に基づいて適切に定めましょう。

競業避止義務は、譲渡元企業の役員や従業員が、譲渡先企業と競合する行為を一定期間禁止する条項です。事業譲渡後も、譲渡元企業の知識やノウハウが流出しないよう、適切な範囲で競業避止義務を設定することが求められます。

契約書作成の際は、専門家のアドバイスを受けながら、自社の利益を最大化できるよう交渉することが重要です。

各条項の解釈や適用範囲について、譲受先企業と認識を共有し、トラブルを未然に防ぐ配慮も必要不可欠です。

事業譲渡に伴う税務上の注意点

事業譲渡では、譲渡益に対する課税が発生します。譲渡対象となる資産の評価方法によって、税務上の取り扱いが異なるため注意が必要です。譲渡益の計算においては、資産の簿価と譲渡価格の差額が基本となりますが、土地や有価証券など一部の資産については、時価評価が求められます。

のれんの償却も、税務上の重要な論点となります。のれんとは、事業譲渡価格が譲渡資産の時価を超える部分を指し、超過額を一定期間にわたって償却することで、税務上の利益を得ることができます。

ただし、のれんの償却期間や償却方法は、税法上の規定に基づいて適切に処理する必要があります。

事業譲渡に伴う税務リスクを最小限に抑えるには、税理士など専門家のサポートが欠かせません。譲渡価格の設定や資産評価の方法について、税務面からのアドバイスを受けることで、適切な税務処理と節税対策を実施することができます。

事業譲渡を検討する際の準備事項

事業譲渡を成功に導くには、入念な準備が欠かせません。自社の財務状況の精査、譲渡先候補企業のリサーチ、従業員とのコミュニケーション、専門家チームの編成など、多岐にわたる準備が求められます。

自社の財務状況の精査

譲渡対象となる資産・負債の内容や、簿価と時価の乖離などを詳細に分析します。不要な資産の整理や、債務の圧縮などを進め、譲渡価格の最適化を図ることが重要です。

譲渡先候補企業のリサーチ

候補企業の経営状況や成長戦略、ブランドとの親和性などを多角的に評価します。譲渡後のシナジー効果を最大限に発揮できる企業を選定することが、事業譲渡の成否を左右します。

従業員とのコミュニケーション

事業譲渡の目的や、譲受先企業の情報などを適切なタイミングで共有し、従業員の不安や疑問に真摯に向き合うことが求められます。譲渡後の雇用や処遇についても、丁寧な説明と協議を重ねることが肝要です。

専門家チームの編成と活用

事業譲渡の準備段階で重要な役割を果たします。弁護士や税理士、M&A仲介業者など、各分野の専門家を適切に選定し、譲渡プロセス全体をサポートする体制を整えましょう。

専門家の知見を活用することで、リスクの最小化と、譲渡条件の最適化を図ることができす。

事業譲渡後の経営者の役割と責任

事業譲渡が完了しても、譲渡元企業の経営者の役割と責任は続きます。譲受先企業との連携を深め、事業の継続性を確保することが、経営者に求められる重要な使命です。

譲渡後の経営関与の程度と方法は、譲受先企業との協議を通じて決定します。一定期間、経営に関与し、ノウハウや人脈の引継ぎを行うケースもあれば、完全に経営から退くケースもあります。自社の事情や譲受先企業の要望を踏まえ、最適な関与方法を選択することが肝要です。

譲受先企業との連携と情報共有は、事業譲渡後の重要な課題です。定期的な会合や報告会を設け、譲渡事業の進捗状況や課題を共有することが求められます。

譲渡元企業の経営者としての知見やアドバイスを提供し、譲受先企業の事業運営をサポートすることも重要な役割と言えるでしょう。

従業員のモチベーション維持も、経営者の重要な責務です。

事業譲渡に伴う変化に不安を感じる従業員に対し、譲受先企業での役割や処遇について丁寧に説明することが求められます。

譲受先企業との協力の下、従業員の士気を高め、円滑な事業運営を支援することが重要です。

有限会社における事業譲渡事例

以下に有限会社における事業譲渡事例を記載します。

1. 有限会社ケア友愛の事業譲渡

東京都江戸川区で介護事業を運営していた有限会社ケア友愛(年商約6,000万円)は、後継者問題を解決するため、静岡県静岡市に本社を構える株式会社アブレイズ(年商約4億円)に事業譲渡されました。

ケア友愛が運営していたデイサービス施設は、地域密着型のサービスとして高評価を得ており、買収後も継続運営されています。事業譲渡の支援は、M&Aプラットフォームと専門家によるサポートを受け、約6か月の期間で進行しました。株式会社アブレイズは、この譲渡を通じて自社の介護事業をさらに拡大し、他地域でのサービス展開を強化しました。

引用元:https://prtimes.jp/main/html/rd/p/000000354.000034075.html

2. 有限会社B・アクティヴの事業譲渡

岩手県盛岡市に本社を置く有限会社B・アクティヴは、調剤薬局を運営しており、後継者不在の課題を抱えていました。佐藤香紀社長はM&Aによる事業譲渡を決断し、株式会社エミアス(ミライシアホールディングスのグループ企業)との契約が2024年7月31日に締結されました。

譲渡によってB・アクティヴは新しい体制で事業を継続し、買収後の薬局運営もスムーズに行われました。エミアスは、医療事業の拡大を狙い、岩手県の地域医療を支える役割を果たしています。

引用元:https://miraisia.co.jp/2024/07/31/new-joining_b-active/

3. 有限会社綱屋の事業譲渡

福岡県に本社を置く有限会社綱屋は、「焼肉ヌルボン」などの飲食店を運営していましたが、事業の成長と新しい展開を見据えて、JR九州に事業を譲渡しました。

譲渡により、JR九州は綱屋のブランド力と飲食ノウハウを活用し、飲食業界での展開をさらに強化しました。このM&Aにより、綱屋は事業から退出し、買手であるJR九州は、九州地域での飲食店運営を拡大しました。

引用元:https://www.jrkyushu.co.jp/news/__icsFiles/afieldfile/2021/08/03/210803_Newsrelease_jigyoujouto.pdf

最後に

事業譲渡のプロセスは複雑で、専門的な知識が求められます。

しかし、本記事で提示した情報を活用し、専門家の支援を得ながら、適切な準備と交渉を進めることで、スムーズな事業譲渡の実現は決して不可能ではありません。

事業譲渡を通じて、有限会社の価値を新たな形で引き継ぎ、事業の発展と従業員の雇用を守ることが、経営者に課せられた使命と言えるでしょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。