DCF法とは:企業価値評価の基礎から応用まで解説

DCF法は、代表的な企業価値の評価方法です。

今回は、このDCF法の概要・計算方法・メリット・デメリット・利用場面などの解説を行います。資金調達やM&Aを行う際には企業価値の正確な評価が非常に大事なポイントになるので、DCF法についてもしっかり学んでおいてください。

DCF(Discounted Cash Flow)法とは?

DCF法の正式名称は「Discounted Cash Flow法(ディスカウントキャッシュフロー法)」といい、企業価値を評価する1つの手法です。

簡単に概略を説明すると、対象企業の事業計画書から将来得られるであろうキャッシュフローを計算し、不確定要素やリスクを割引率として考慮したうえで、企業価値を算出します。別の言い方をしてみると、企業が将来生み出す価値をフリーキャッシュフローで算出し、そこから資本コストを割り引いて、現在の価値に換算し、評価する手法です。

DCF法の詳しい計算方法については後ほど説明します。

時価純資産法との違い

DCF法以外にも企業価値の評価方法があり、そのうちの1つが時価純資産法です。

それぞれの違いとしては、時価純資産法は、企業が保有する資産の時価総額から負債の時価総額を差し引いて、企業価値を評価します。DCF法は企業が将来生み出すであろうフリーキャッシュフローが企業価値の評価基準となり、将来のキャッシュフローを現在価値に割り引いて算出します。

前者と後者では企業価値の算定基準が異なるので、結果も変わりやすいです。

NPV法との違い

NPVとは、投資することで得られる価値を示す指標のことです。DCF法が企業や資産価値を評価する手法であることが異なる点ですが、DCF法で計算した結果を元に、NPVで投資額に対してプラスになるのかマイナスになるのかを判断できます。

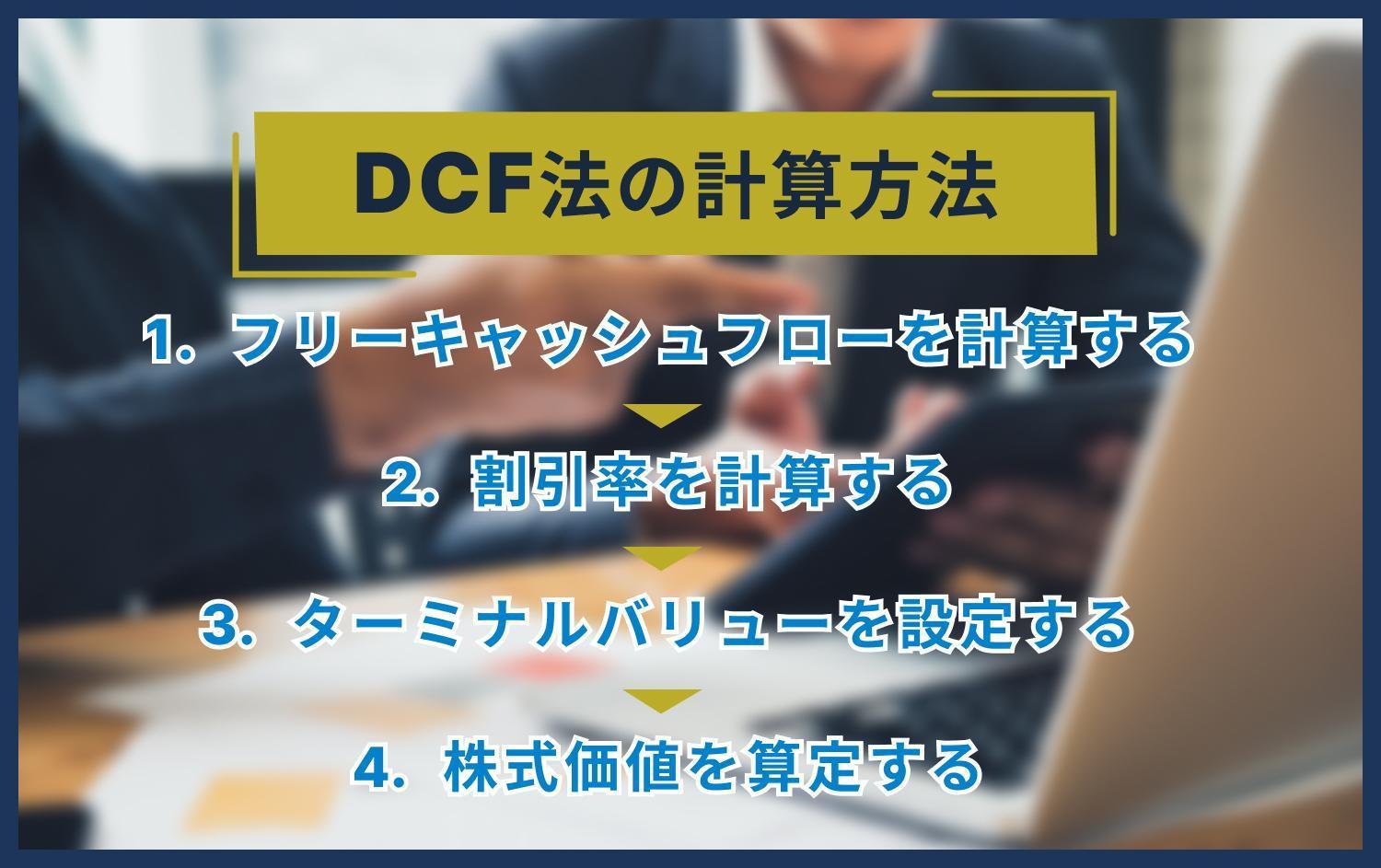

DCF法の計算方法

DCF法の計算方法を紹介します。

1.FCF(フリーキャッシュフロー)を計算する

DCF法で企業価値を算定する場合にまず行うことがFCF(フリーキャッシュフロー)の計算です。FCFとは、企業が自由に使える資金のことです。

FCFがプラスなら、設備投資や借入金の返済、株主への分配に当てられます。マイナスだと企業の存続にも影響するので、銀行借入や新株発行、資産売却などによって資金調達の必要性が生じるでしょう。

FCFの計算式は以下のようになっています。

「FCF=営業利益 ×(1-税率)+ 減価償却費-設備投資額 ± 運転資本の増減額」

営業利益については企業が作成した事業計画、減価償却費と設備投資費は企業がまとめた設備投資計画を元にして算出しましょう。ただ、恣意性が入りやすい数値であることに注意が必要です。

2.割引率を計算する

次は割引率の計算です。キャッシュフローを現在価値に割り引くことで、正確な企業価値が算定できます。

DCF法でよく用いられる割引率の計算法が加重平均資本コスト(WACC)です。加重平均資本コストとは、借入にかかるコストと株式調達にかかるコストを加重平均すること。簡単に言うと、企業が資金調達をする際のコストを計算することになります。

加重平均資本コストの計算式は以下の通りです。

「WACC=負債コスト ×(1-実効税率)× 〔負債の市場価値 ÷(株主資本の市場価値+負債の市場価値)〕+株主資本コスト × 〔株主資本の市場価値 ÷(株主資本の市場価値+負債の市場価値)〕」

負債コストは借り入れにかかる金利などのコストのことです。実効税率は企業が納める税金の割合のこと。

株主資本コストは計算が難しいため、CAPM理論を採用して算出します。CAPMの計算式は以下の通りです。

「株主資本コスト=リスクフリーレート+β×マーケットプレミアム」

リスクフリーレートとは、国債から得られるリスクのない利息や配当の利回りのことです。βは個別株式のリスクの程度、β値が高いと、ハイリスク・ハイリターンとなります。マーケットプレミアムは株式市場全体に投資した場合に求められるリターンを意味し、日経平均やTOPIXなどの株価指数を数値化します。

3.ターミナルバリュー(TV)を設定する

ターミナルバリュー(TV)は一言で言うと、企業の将来的な価値のこと。企業が存続するという前提の元に、事業計画以降の価値を算出します。

TVの計算式は以下の通りです。

「TV=最終予測事業年度の翌期のFCF×(1+永久成長率)÷(割引率-永久成長率)」

計算のベースになるのは最終予測事業年度の次年度に予想されるFCFです。

4.株式価値を算定する

株式価値の算定では、事業価値に売却可能な有価証券や遊休不動産等の非事業資産を加え、有利子負債等を控除します。

DCF法を使うメリット

DCF法を使うと、どのようなメリットが得られるのかを考えてみましょう。

企業の正確な実態を把握できる

DCF法により、企業の正確な実態を把握できます。

DCF法を使わない企業価値評価方法には会計上の数値に基づいて行う手法がありますが、この場合、会計手法によって計算結果が変わってきます。

用いる会計手法によって利益や売上に対する考えが異なるので、同じ結果にはならないのです。

そのため、経営者が企業価値を高く見せるような会計手法を採用するといったことも可能になります。そうなれば、正確な企業価値が算出できないでしょう。

一方、DCF法では会計手法の影響は受けにくいですが、将来キャッシュフローの予測には経営者の判断が入る余地があるため、完全に恣意性が排除されるわけではありません。

ただし、DCF法では予測の根拠を明確にする必要があるため、恣意性が入り込む余地は会計手法に基づく評価方法よりも限定的と言えるでしょう。

企業評価価値算出以外にも応用できる

DCF法を使う基本的な目的は企業価値の評価ですが、それ以外の目的にも応用可能です。

例えば、金融機関が融資した金額が滞りなく返済されるかを把握するためにDCF法で企業価値を推し量ることもあります。そのほか、資産の収益性が下がった際に行う減損の計算において用いられることがあります。

企業固有の事情を柔軟に反映できる

DCF法のメリットの1つが、事業計画に盛り込まれた企業固有の事情を柔軟に反映できることです。例えば、こんなケースがあります。

☆現在は設備投資がかさんで赤字である。将来は、採算が取れ、キャッシュフローが改善される見通しである。

DCF法なら、このような企業特有の事情も考慮した計算が可能です。

ただし、事業計画書に経営者の楽観的な見通しが含まれている場合も、その見通しを元に企業価値が算定されてしまうという面もあります。

評価者によって結果を柔軟に調整できる

DCF法の特徴の1つが自信で設定できる数値が多いこと。評価者が設定する数値によって、結果を柔軟に調整できます。

評価者の判断で結果を調整できれば、誰もが納得できる企業価値を提示できます。客観的な数値を用いるという条件はありますが、受け入れやすい評価を出すことができるでしょう。

DCF法のデメリット

DCF法のメリットを紹介しましたが、デメリットもあります。確認してみましょう。

FCFに経営者の希望的観測が含まれる場合がある

DCF法では、まずFCFを算出しますが、FCFは事業計画書に基づく数値になります。事業計画書は経営者が中心になって作成するものです。しかし、作成に当たって経営者の希望的観測が含まれることがあります。

希望的観測を元にし、明確な根拠を伴わない事業計画書からDCF法を行っても、正しい企業評価ができません。そのため、事業計画書の内容を精査した上で、行う必要があります。

計算が難しい

DCF法の計算式を示しておきましたが、計算に使用する項目も多く、計算が複雑になります。知識がない人がいきなりDCF法で企業価値を評価しようとしても、うまく計算ができないでしょう。

わずかな仮定の差で算出結果が大きく変わる

企業価値を算定するDCF法では、様々な数値を入力しますが、仮定段階でわずかな差が生じただけでも、結果に大きく影響します。

そのため、入力する数値はできるだけ正確かつ客観的なものにしないと、正しい企業価値評価ができません。

調整する項目が多く、客観性が低くなることがある

評価者が柔軟に数値を調整できるのがDCF法のメリットですが、残念ながらこれはデメリットにも通じることです。評価者が勝手に数値を調整することで、客観性もなく信憑性のない結果が表示されてしまうことがあります。

こんなケースも考えられます。

☆交渉を有利に進めようと思い、評価者がわざと数値を調整し、希望したような企業価値を算定する。

DCF法で求められた企業価値には、このように客観性が乏しくなることもあるのです。

そのため、DCF法を利用する場合は、信頼できる専門家に依頼し、第三者的な立場で企業価値評価を行ってもらう方がいいでしょう。

DCF法が採用できないときがある

DCF法で企業価値評価がしやすくなるのですが、全ての場面に適している手法ではありません。

まず、DCF法では将来のFCFを元に計算を行うことから、利益を上げていない企業、これから清算することになっている企業には採用できません。利益を上げていない企業や畳むことになっている企業の価値を算出したい場合は、DCF法ではなく、簿価純資産法や時価純資産法などを用い、貸借対照表を基本に計算していく必要があります。

又、相続税法では、DCF法による企業価値評価を利用できないことになっています。

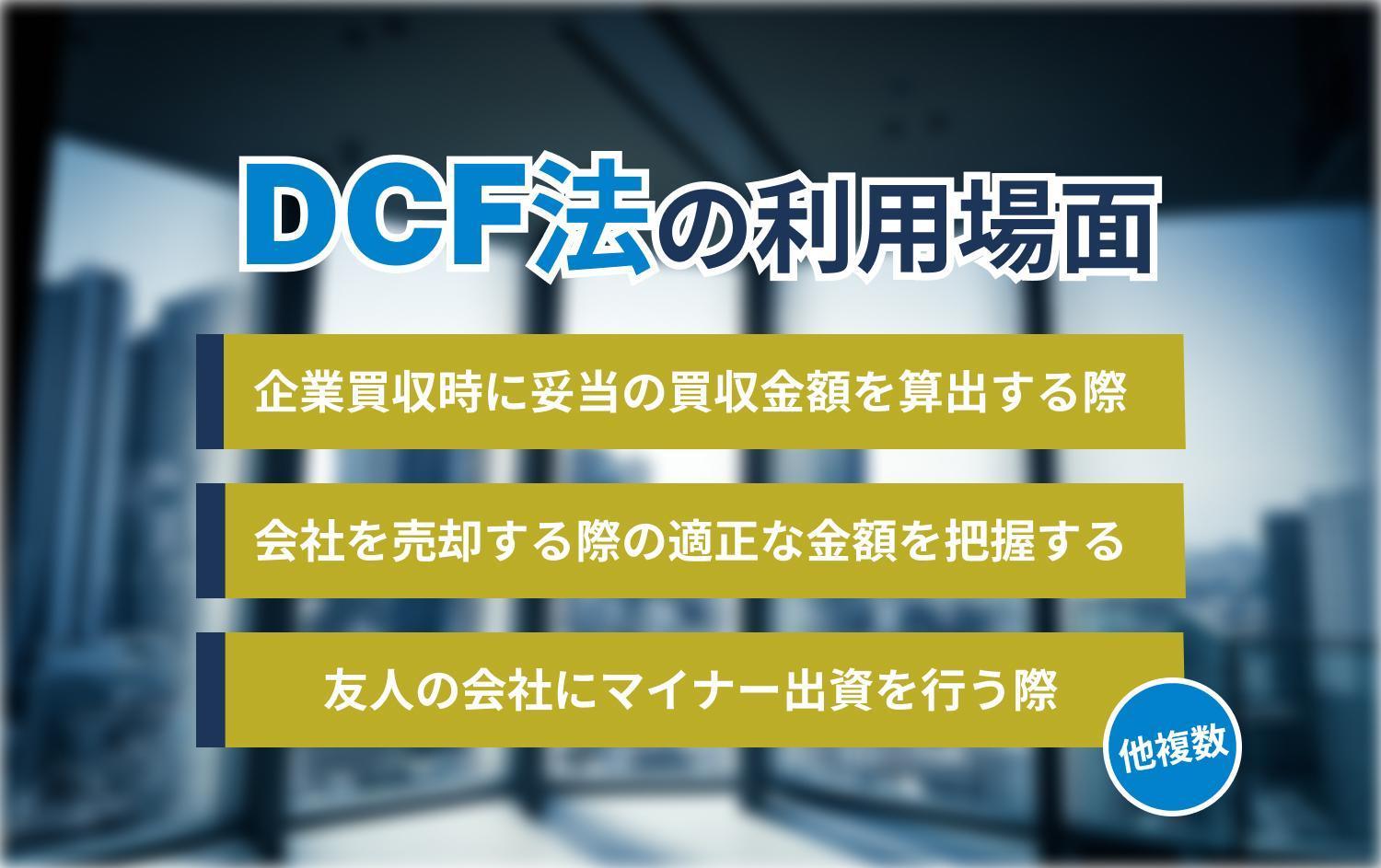

DCF法の利用場面

DCF法が実際に利用されている場面を紹介します。

企業買収時に妥当の買収金額を算出する際

企業を買収する際は、買収金額を算出しなければいけませんが、その際に用いられる手法がDCF法です。買収対象企業の経済的価値を推し量り、企業価値に基づいて価格交渉をするのにDCF法は適した手法です。

会社を売却する際の適正な金額を把握するため

会社売却時にどのくらいの金額で売却しようか大いに考えるところでありますが、その際にもDCF法が役に立ちます。DCF法で企業価値を正確に算定できれば、適正な売却金額を決めやすくなるでしょう。

友人の会社にマイナー出資を行う際

友人の会社にマイナー出資(マイノリティ出資)を行う際、その会社の企業価値を確かめておきたいところです。そこで活用できる方法がDCF法です。

本当にマイナー出資を行う価値がある会社なのかをDCF法で判断できるようになります。

新たな事業に投資するかしないかの判断をするため

DCF法では、将来いくらお金が入っているか、これからの企業価値を見極めることができます。

そのため、新たな事業に投資するかどうかを判断する際の指標にもなります。これから新たな事業に投資して、どのくらいにキャッシュが回収されるのかを把握しやすくなるのです。

新規事業を立ち上げようという場合、DCF方が良く採用されます。

不動産価値を算定する

不動産投資におけるDCF法の計算式は以下の通りです。

「(家賃収入×(1-空室率))/(1+(割引率))^(類乗は年数と同じ)+(売却価額)/(1+(割引率))^(投資期間)」

この計算式では、各年の家賃収入と投資期間終了時の不動産売却価額の現在価値を考慮しています。計算に必要な要素は、家賃収入、空室率、割引率、投資期間、投資金額、および売却価額です。

DCF法で算出した不動産価値は、精密な評価方法ではありますが、100%正確とは言えません。将来のキャッシュフローを予測する際には、仮定に基づいた計算となるため、実際の結果とはある程度の差異が生じる可能性があります。

不動産会社がDCF法を用いて算出した不動産価値については、その計算の前提条件や仮定を十分に検証した上で、参考にすることが重要です。

不動産投資の意思決定を行う際は、DCF法による評価だけでなく、他の評価手法や市場動向なども総合的に考慮する必要があるでしょう。

DCF法について総括

今回の記事では、DCF法(Discounted Cash Flow法(ディスカウントキャッシュフロー法))という企業価値の評価方法を紹介しました。

カンタンにDCF法についてまとめてみましょう。

-

- DCF法は、対象企業の事業計画書から将来得られるであろう利益を計算し、不確定要素やリスクを割引率として考慮したうえで、企業価値を算出する手法

- DCF法の計算では、FCF、割引率、TVなどを求めます

- DCF法を使えば、企業の性格な実態を把握できます

- 企業固有の事情も反映しやすいです

- 算出時に、経営者の希望的観測が含まれてしまうことがあります

- 調整の仕方によっては、客観的な結果が表示されないことがあります

- DCF法の計算は複雑です

- DCF法は、企業買収時、会社売却時、新規投資時、不動産投資など様々な場面で利用されています

企業価値の評価方法はいくつかありますが、DCF法では正確な算出がしやすい、企業固有の事情を柔軟に反映しやすい、評価者が柔軟に調整しやすいなどのメリットがあります。

計算式が複雑で、客観性が低くなることがあるなどのデメリットがあるものの、様々な場面でよく利用されるのがDCF法。企業買収、会社売却、新規事業の投資判断、不動産投資における不動産価値把握などでも用いられます。

皆さん方の企業でも、DCF法を活用していただき、企業価値を正確に評価してみてください。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。