バリュエーションとは?企業価値を評価する方法

「自社の価値ってどのくらいなのだろう?」「バリュエーションって何から始めればいいの?」――。

後継者探しに悩む中小企業の経営者にとって、自社の企業価値を正しく把握することは、事業承継の第一歩とも言えます。

しかし、バリュエーションには専門的な知識が必要で、どこから手をつけていいのか分からない、というのが本音ではないでしょうか。

そんな経営者の皆様に、この記事では、バリュエーションの基本から、主要な手法、実施のタイミング、注意点まで、分かりやすく解説します。

バリュエーションの基本を理解しよう

バリュエーション(Valuation)とは、企業や資産の価値を算出・評価するプロセスのことを指します。

特にM&A(合併・買収)や資金調達、事業承継などの場面で、重要な役割を担っています。

例えば、M&Aの際には、買収対象企業の価値を適切に評価することが欠かせません。過大評価では買収コストが跳ね上がり、逆に過小評価では売り手が納得しません。

適正な企業価値の算出が、M&A成立のカギを握ります。

また、資金調達の場面でも、バリュエーションは重要な意味を持ちます。投資家は、将来のリターンを期待して資金を提供するわけですから、企業価値の高さが投資の判断材料となるのです。

このように、バリュエーションは、ビジネスの様々な場面で重要な意思決定のベースとなる情報を提供してくれるのです。

バリュエーションの役割は株主間での利害調整

バリュエーションは、株主間の利害調整においても重要な役割を果たします。特に、株主の持分比率や権利関係が複雑な場合、バリュエーションが交渉の鍵を握ることがあります。

例えば、ベンチャー企業の資金調達の場面を考えてみましょう。創業者と投資家では、企業価値に対する考え方が異なることがあります。創業者は自社の将来性を高く評価する一方、投資家はリスクを踏まえて 保守的な評価をするケースが少なくありません。

このようなとき、客観的なバリュエーションが、両者の基準となります。株式の発行価格や持分比率の決定に際して、バリュエーションの結果が一つの指標となるのです。

また、株主間の紛争解決の局面でも、バリュエーションが重要な役割を果たします。

例えば、株主間で経営方針を巡る対立が生じ、一部の株主が会社に対して自社株の買取請求をするケースです。この際、買取価格の決定にバリュエーションが用いられることがあります。

このように、バリュエーションは、株主間の利害対立を調整し、合意形成を図る上で、客観的な基準を提供してくれます。株主間の対話を促進し、納得感のある解決策を導いていきましょう。

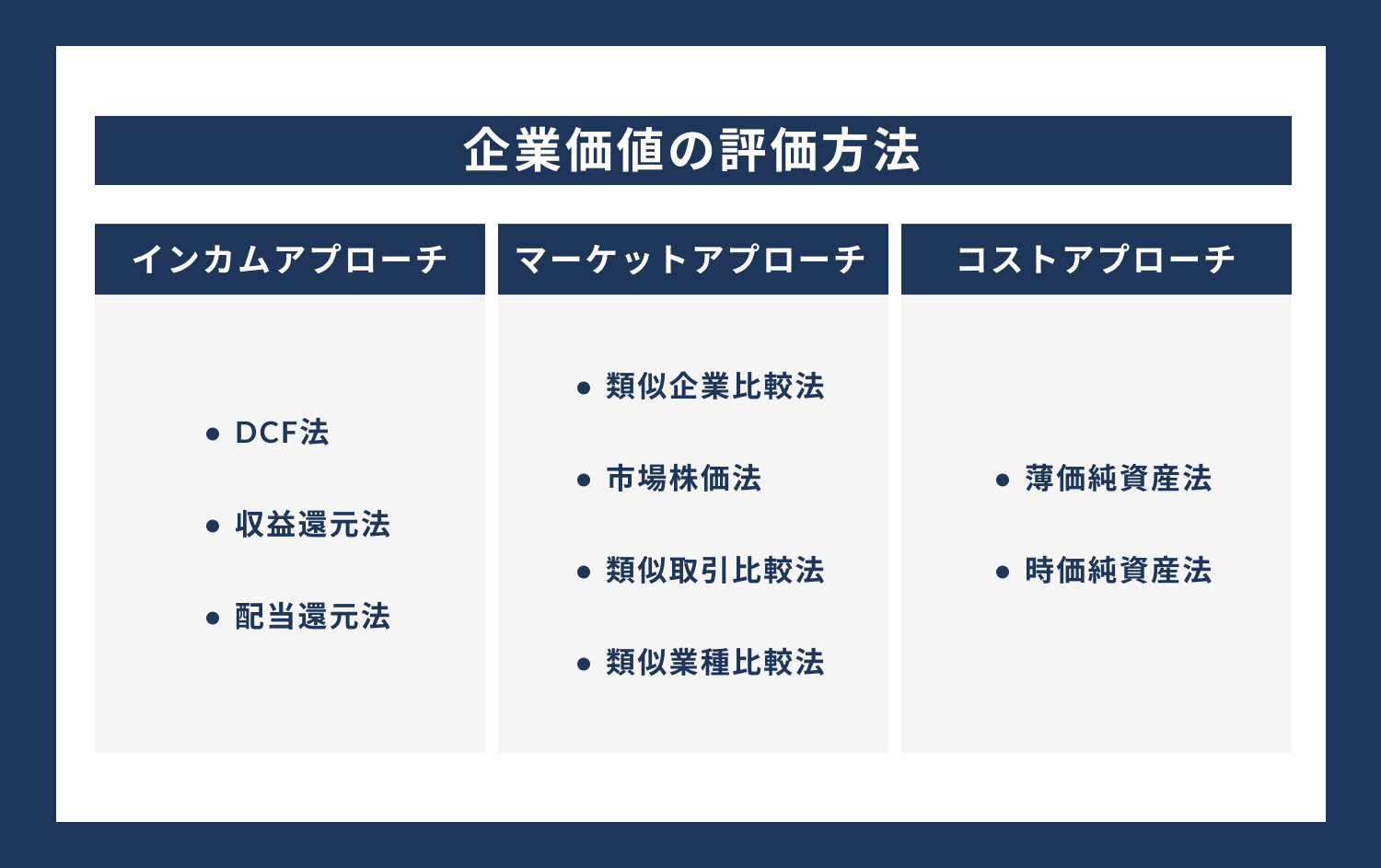

主要なバリュエーション手法

バリュエーションには、大きく分けて以下の3つの手法があります。

インカムアプローチ

インカムアプローチとは、企業が将来生み出すキャッシュフローに着目し、その現在価値を算出することで企業価値を評価する手法です。将来の収益力を重視するこのアプローチは、M&Aの際によく用いられます。

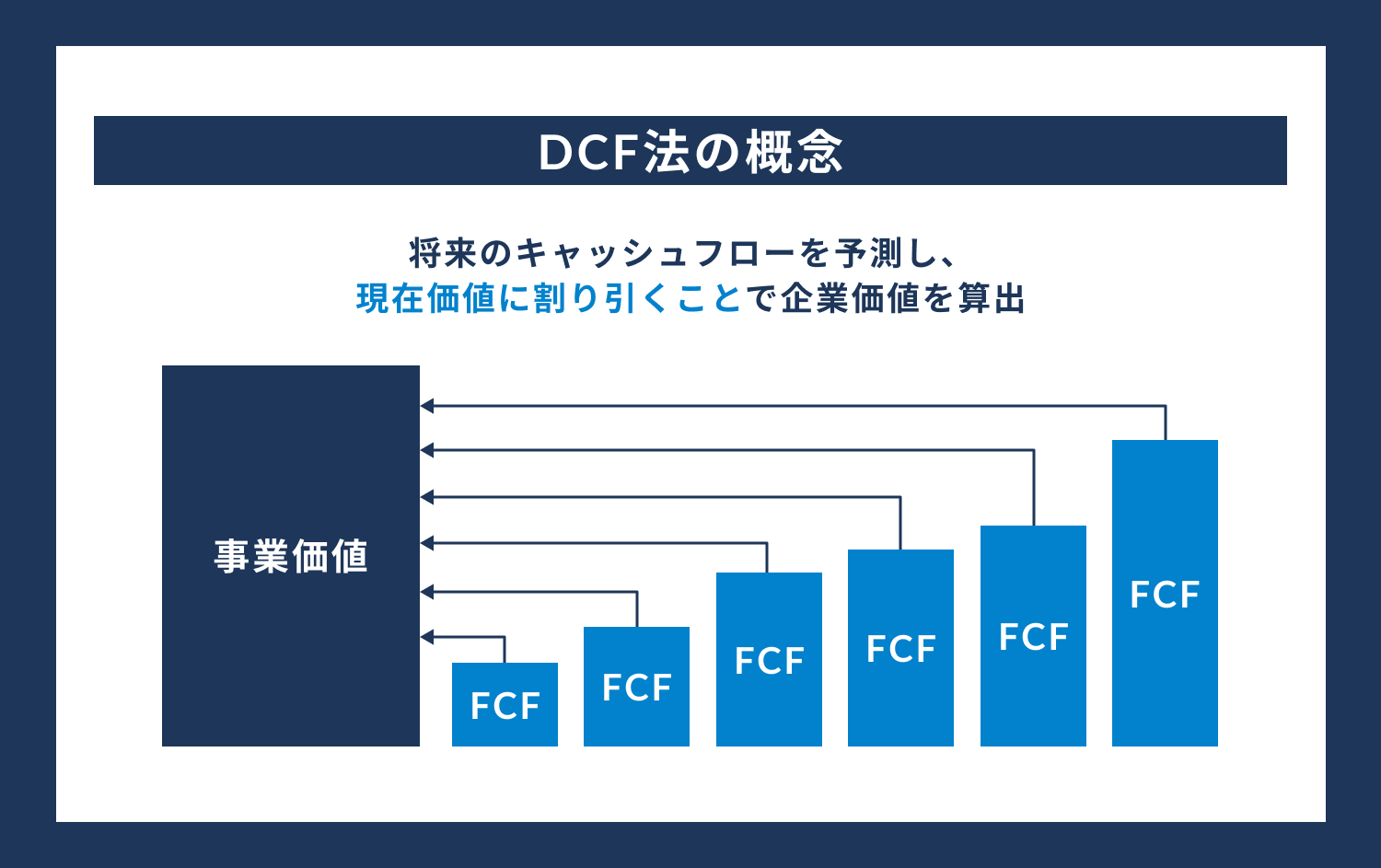

①DCF法(ディスカウンテッド・キャッシュフロー法)

DCF法は、インカムアプローチの代表格とも言える手法です。将来のキャッシュフローを予測し、それを現在価値に割り引くことで企業価値を算出します。

DCF法の特徴は、将来の収益力を直接的に評価できる点にあります。事業計画に基づいて将来キャッシュフローを予測し、リスクを踏まえた割引率で現在価値に引き直すことで、企業価値を導き出すことができるのです。

ただし、DCF法の適用には注意が必要です。将来キャッシュフローの予測は、事業計画の精度に大きく左右されます。また、割引率の設定にも高度な専門性が求められます。DCF法を用いる際は、専門家の助言を得ながら、慎重に進めることが求められます。

②配当還元法

配当還元法は、将来の配当金を現在価値に割り引くことで、企業価値を算出する手法です。安定的な配当を継続している企業の評価に適しているとされます。配当還元法の利点は、シンプルな計算で企業価値を導けることです。将来の配当金を予測し、割引率で現在価値に引き直すだけで、株主価値を算出できるのです。ただし、配当還元法は、配当政策に大きく影響を受けます。将来の配当金を予測する際、配当性向の変化や、内部留保の活用方針など、様々な要因を考慮する必要があります。また、事業リスクが配当に反映されにくいという欠点もあります。

マーケットアプローチ

次に、マーケットアプローチの代表的な手法を見ていきましょう。マーケットアプローチは、市場での評価を参考に企業価値を算出する手法です。同業他社との比較や、実際の取引事例を基に価値を導き出します。

①市場株価法

市場株価法は、上場企業の株価を基に企業価値を評価する手法です。評価対象企業の株価に発行済株式数を乗じることで、企業価値を算出します。

市場株価法の最大の利点は、市場の評価を直接的に反映できる点にあります。投資家の期待や将来見通しが株価に織り込まれているため、客観的な企業価値の指標となるのです。ただし、市場株価法は、株価の変動に左右されやすいという欠点があります。

一時的な市況の影響を受けて、企業価値が大きく変動する可能性があるのです。また、非上場企業には適用できないという限界もあります。

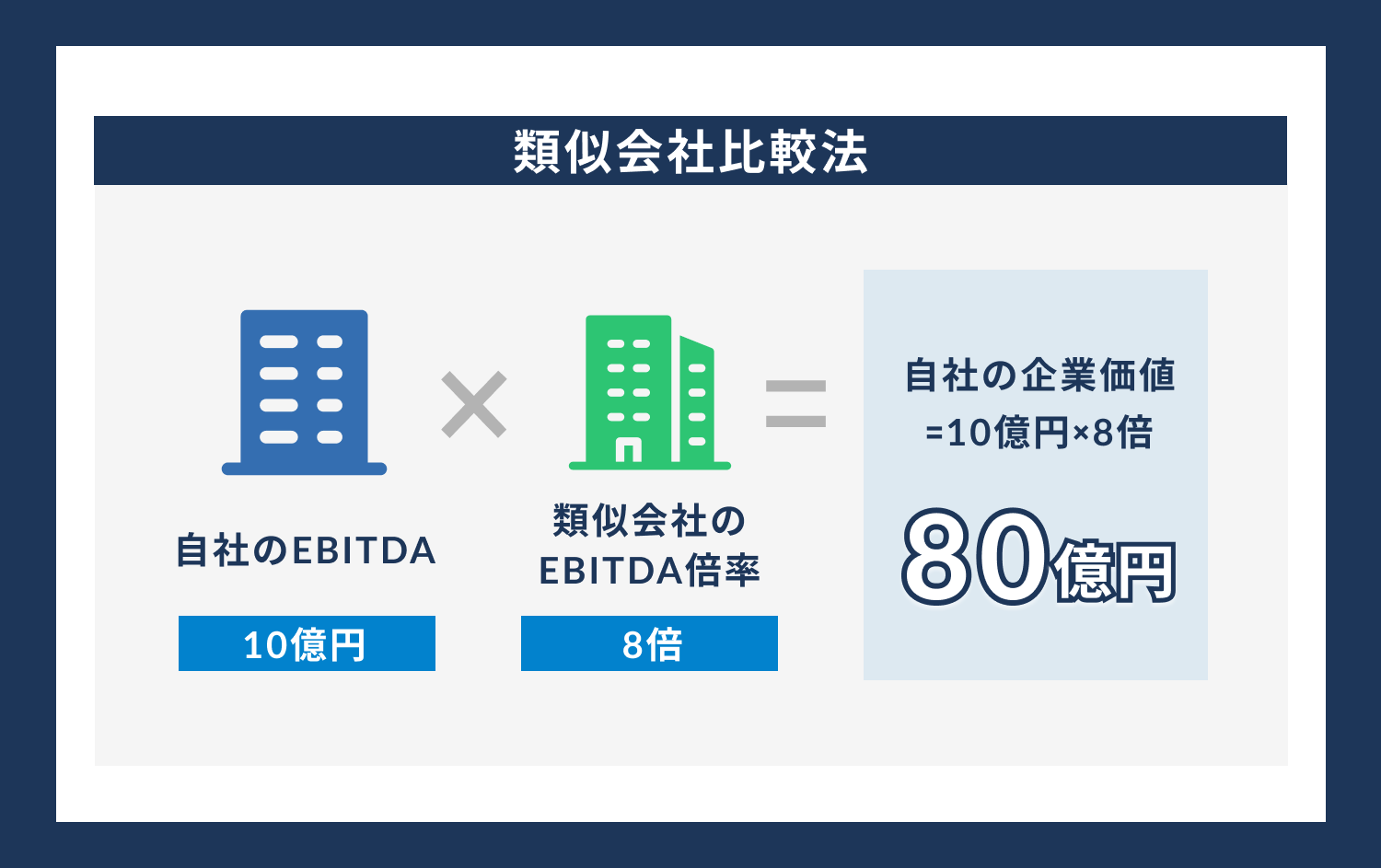

②類似会社比較法(マルチプル法)

類似会社比較法は、類似する上場企業の株価指標を基に、評価対象企業の価値を算出する手法です。一般的には、PERやPBRなどの株価指標(マルチプル)を用います。類似会社比較法の利点は、市場の評価を間接的に反映できる点です。

同業他社の株価水準を参考にすることで、市場の期待や将来見通しを織り込んだ企業価値を導き出せるのです。

ただし、類似会社の選定には注意が必要です。事業内容や規模、成長性などが近い企業を選ぶ必要があります。また、マルチプルの選択も重要です。

業種特性や企業の成長ステージに応じて、適切な指標を用いることが求められます。

③類似取引比較法

類似取引比較法は、過去のM&A事例における買収価格を参考に、企業価値を算出する手法です。

同業他社のM&A事例における買収価格と財務数値の関係を分析し、それを評価対象企業に当てはめて価値を導きます。類似取引比較法の強みは、実際の市場取引を反映できる点にあります。

ただし、類似取引の選定には細心の注意が必要です。

買収目的や企業規模、時期などが近い事例を選ぶ必要があります。また、個別の取引事情が価格に与える影響も考慮しなければなりません。

コストアプローチ

最後に、コストアプローチの代表的な手法について解説します。コストアプローチは、企業が保有する資産に着目し、その価値を積み上げることで企業価値を算出します。

①簿価純資産法

簿価純資産法は、貸借対照表に計上されている資産と負債の差額(純資産)を企業価値とみなす手法です。最も単純なコストアプローチと言えるでしょう。

簿価純資産法のメリットは、計算の簡易さにあります。貸借対照表の数値を用いるだけで、企業価値を算出できるのです。

ただし、簿価純資産法は、資産の含み損益を反映できないという欠点があります。土地や有価証券など、時価と簿価が乖離している資産がある場合、企業価値が過小評価されるリスクがあるのです。

②時価純資産法

時価純資産法は、資産と負債を時価で再評価し、その差額を企業価値とする手法です。簿価純資産法の欠点を補い、より実態に即した企業価値を算出できるとされます。

時価純資産法の強みは、資産の含み損益を反映できる点にあります。時価評価により、資産の実態価値を企業価値に反映できるのです。

ただし、時価純資産法の適用には、資産評価の専門性が求められます。不動産や設備、無形資産など、様々な資産の時価を適切に評価する必要があるのです。

また、事業用資産と非事業用資産を区分し、事業価値を適切に反映させることも重要です。

バリュエーション手法の実際の計算はどうなる?

ここでは、各バリュエーション手法の具体的な計算方法と、適用事例を見ていきましょう。

インカムアプローチの計算事例

インカムアプローチの代表格であるDCF法では、以下の算式で企業価値を算出します。

企業価値 = 将来キャッシュフローの現在価値の総和 + 終息価値の現在価値

例えば、ある企業の今後5年間のキャッシュフロー予測が、1年目から順に5億円、6億円、7億円、8億円、9億円だったとします。5年目以降は年2%で永続的に成長すると仮定し、割引率を8%とします。この場合のDCF法による企業価値は、およそ100億円と計算されます。

バリュエーションの実務では、これらの手法を状況に応じて使い分け、総合的に企業価値を判断することが求められます。机上の計算だけでなく、企業の将来性や独自の強みなども加味して、バリュエーションに臨むことが重要です。

マーケットアプローチの計算事例

マーケットアプローチでは、類似企業の株価倍率を用いて、以下のように企業価値を算出するのが一般的です。

企業価値 = 類似企業の株価倍率 × 当該企業の財務数値

例えば、類似企業のEV/EBITDA倍率(企業価値を利払い前・税引き前・償却前利益で割った倍率)が8倍だったとします。当該企業のEBITDAが10億円の場合、企業価値は80億円(8倍×10億円)と評価されます。

コストアプローチの計算事例

コストアプローチの代表的な手法である「修正簿価純資産法」では、以下のように企業価値を算出します。

企業価値 = 修正後の資産の時価合計 - 負債の時価合計

例えば、ある企業の簿価上の純資産が50億円、含み益が20億円、含み損が5億円だったとします。この場合、修正後の純資産は65億円(50億円+20億円-5億円)となり、これが企業価値と評価されます。

バリュエーションの実施プロセスとは

バリュエーションを成功に導くには、一定のプロセスを踏むことが大切です。ここでは、バリュエーションの実施プロセスを、準備段階から評価結果の活用まで、ステップごとに見ていきましょう。

ステップ1:バリュエーションの目的と範囲の明確化

バリュエーションに着手する前に、その目的と範囲を明確にすることが重要です。M&Aなのか、資金調達なのか。

目的に応じて、バリュエーションの方法や力点を変える必要があります。

また、グループ全体を評価するのか、特定の事業部門に絞るのかなど、評価の範囲も明確にしておくことが求められます。

ステップ2:情報収集と分析

次に、バリュエーションに必要な情報を幅広く収集し、分析を行います。

財務諸表はもちろん、事業計画や競合他社の動向など、定量・定性の両面からデータを集める必要があります。情報の信頼性を確認し、不明点は関係者にヒアリングを行うことも重要です。

ステップ3:バリュエーションの実施

集めた情報をもとに、適切な手法を選択し、バリュエーションを実施します。複数の手法を用いることで、多角的な評価が可能となります。

この際、将来予測の前提条件を明確にし、シナリオ分析なども行うことが望ましいでしょう。

ステップ4:評価結果の検証と調整

バリュエーションの結果が出たら、その妥当性を検証することが欠かせません。

計算ロジックに誤りがないか、前提条件が合理的か、結果が直感に合うかなど、多面的にチェックを行います。必要に応じて、評価モデルの修正や、追加の分析を行うことも重要です。

ステップ5:評価結果の報告

最後に、バリュエーションの結果を関係者に報告し、実際の意思決定に活用します。報告の際は、評価の前提条件や限界もあわせて説明することが大切です。また、バリュエーションは一回限りではなく、定期的に実施することが望ましいでしょう。環境の変化に応じて、企業価値を継続的に把握することが、経営の質を高めることにつながります。

以上のように、バリュエーションのプロセスには、各ステップで留意すべき点が数多くあります。手順を踏まえ、関係者と連携しながら、丁寧にバリュエーションを進めることが求められます。

まとめ

ここまで、バリュエーションの基本的な考え方から、実務的な留意点まで、幅広く解説してきました。

バリュエーションは、企業価値を知るための重要なプロセスです。M&Aや資金調達、事業承継など、様々な場面で経営の意思決定に大きな影響を与えます。コストアプローチ、マーケットアプローチ、インカムアプローチという主要な手法を理解し、自社に適した評価を行うことが求められます。

バリュエーションの実施に際しては、目的と範囲の明確化、情報収集と分析、手法の選択、結果の検証と調整、報告と活用という一連のプロセスを踏まえることが重要です。各ステップで求められるポイントを押さえ、実効性の高いバリュエーションを目指すことが肝要だと言えるでしょう。

加えて、バリュエーションは、株主間の利害調整の局面でも重要な役割を担います。異なる立場の株主を客観的な評価で結び、合意形成を促進する。バリュエーションのこうした調整機能への理解も欠かせません。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。