M&Aによる企業価値評価方法は?算出方法3種類!価値が高くなる条件も解説

M&Aにおける企業価値評価は、売却金額を決定する上で非常に重要なプロセスです。本記事では、その評価方法について詳しく解説していきます。

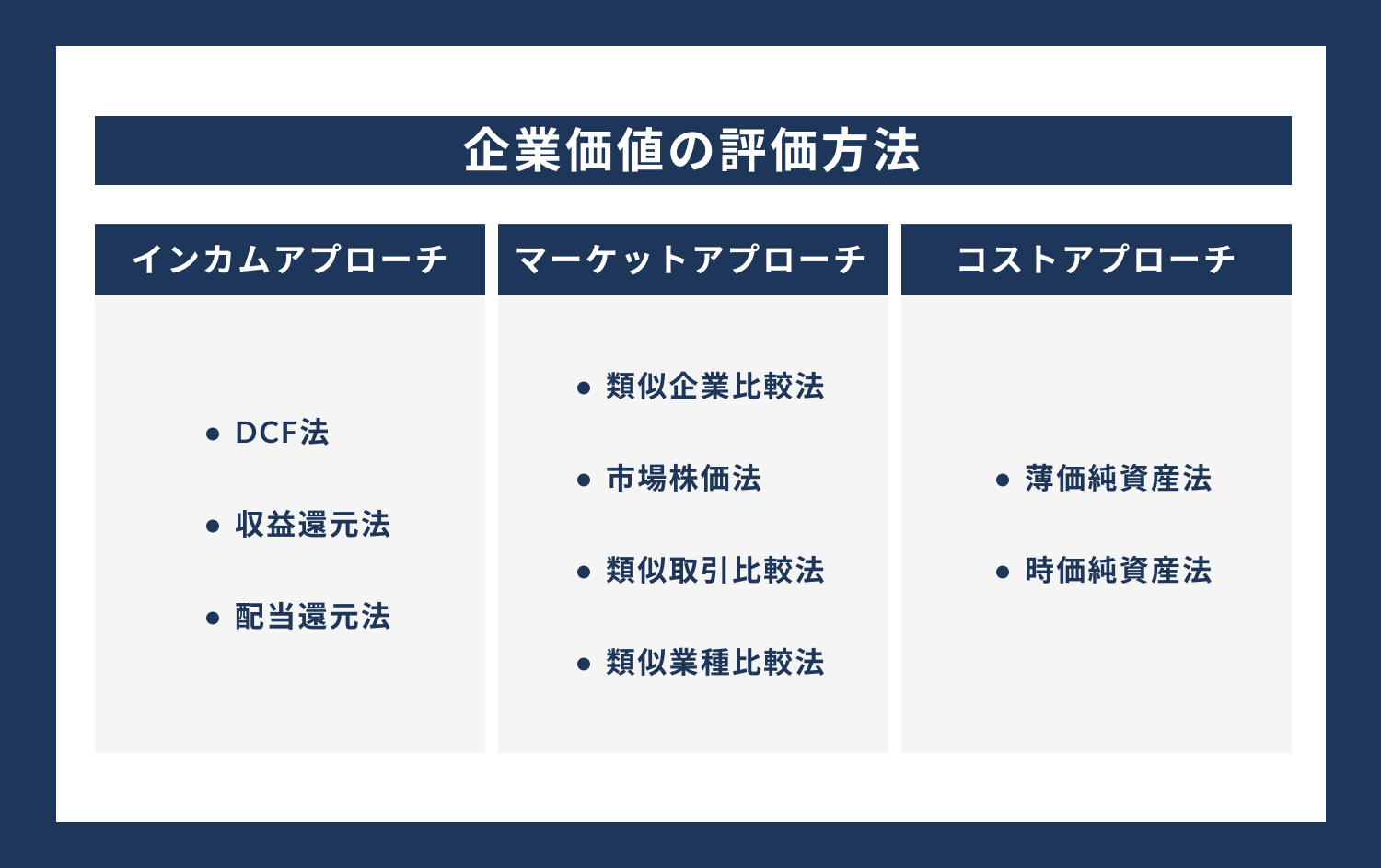

企業価値評価の主要な方法には、「インカム・アプローチ」、「マーケット・アプローチ」、「アセット・アプローチ」の3種類があります。

しかし、これらの方法がどのような流れで評価を行うのか、具体的にイメージできる経営者は多くないのが実情です。

経営者が自社の企業価値評価方法を理解していないと、M&Aにおいて納得のいく売却金額を得ることが難しくなります。適切な評価方法を選択し、専門家の助言を得ながら進めることが重要です。本記事を参考に、企業価値評価の基礎知識を身につけ、有利な条件でのM&A実現を目指しましょう。

目次

企業価値評価とは

企業価値評価は、会社そのものや株式の価値を算定するための重要な手法です。M&Aを計画する際には、自社の企業価値を適切に予測し、把握しておくことが欠かせません。

特に非上場会社においては、企業価値評価の重要性が一層高まります。上場会社の場合、株式の市場価格から企業価値を算出することが可能ですが、非上場会社では株式以外の方法で価値を見積もる必要があるためです。

企業価値評価の算出方法を理解していなければ、自社の価値が妥当なものなのか判断できず、納得感のあるM&Aを実現することが難しくなります。経営者が自社の価値を適切に把握し、交渉に臨むことが、満足のいくM&Aを行うための大前提となります。

したがって、M&Aを検討する経営者は、企業価値評価の知識を身につけ、自社の価値を的確に見極められるようにしておくことが重要です。

専門家の助言を得ながら、適切な評価方法を選択し、納得感のある企業価値を算出することで、円滑なM&Aの実現に近づくことができるでしょう。

企業価値評価で算出する「価額」

M&A取引では、企業譲渡の金額を「価額」と言います。

一般的に「価格」とされているものは、需要と供給のバランスで決められているものです。

それぞれの違いを以下の表にまとめました。

| 価格 | 価額 |

| 需要と供給のバランスで決められている | モノの実質的な資産価値を表す |

価額は、価格に比べて客観的に評価されたものであり、そのものにいくらの価値がつけられるかで決められるのが特徴です。売り手が高い値段をつけたくても、客観的に適切でないと判断されれば、価額は下がります。

企業価値と株式価値

企業価値評価を理解するにあたって、それぞれの違いについて理解しておきましょう。

企業価値は、事業価値、非事業用資産などを含んだものを指します。この企業価値から、有利子負債や他人資本を控除したものが「株式価値」です。

M&Aで企業価値評価を行うタイミング

M&Aで企業価値評価を行うタイミングは

-

- M&Aの基本合意書の締結前

- デューデリジェンス実施後

- M&A実行前

の3つです。

それぞれのタイミングで企業価値評価を実施する理由について、以下で解説します。

M&Aの基本合意書の締結前

基本合意書の締結前に企業価値評価を行う理由は、「買収価格の上限設定・買収価格」などが盛り込まれるためです。

基本合意書に法的拘束力はありませんが、双方の心理的拘束力を高めるために活用されます。基本合意書に記載する金額については、デューデリジェンスの結果次第で変更する文言を書面に盛り込むことが一般的です。

デューデリジェンス実施後

デューデリジェンス実施後に企業価値評価を行う理由は、新たなリスクを考慮した上で企業価値評価を算出し直せるからです。

| ※デューデリジェンスとは? 投資対象となる企業や投資先の価値やリスクなどを調査すること |

買い手は、財務デューデリジェンス・税務デューデリジェンス・法務デューデリジェンスなどを通じて、対象企業とのM&Aを実行しても問題ないかどうかを判断するので、この時点で何かしらの問題が発覚し、算出し直す場合があります。

ただし、特別な事情がない限りデューデリジェンス実施後の企業価値は、基本合意書に記載した金額から大きく変わることはありません。一般的には、デューデリジェンス実施後に算出した企業価値に基づき、M&Aの価格交渉が進められます。

M&A実行前

買い手は、M&A実行前に企業価値評価を実施する場合があります。M&Aの意思決定をするにあたり、取締役への説明資料として企業価値評価の結果が必要になるケースがあるからです。

ただし、M&A実行前に企業価値評価する際は、基本合意書締結前やデューデリジェンス実施後と比べて簡易的な方法で企業価値評価を算出します。

上場会社と非上場会社におけるM&Aの企業価値評価方法

M&Aにおける企業価値評価方法は、上場会社と非上場会社で大きく異なります。その主な理由は、非上場会社の株式が市場で公開されていないことにあります。

上場会社の場合、株式の市場価格が企業価値評価の重要な基準となりますが、非上場会社ではそれが適用できないのです。

それぞれの企業価値評価方法について解説するので、自社に当てはめながら参考にしてください。

上場会社のM&A企業価値評価方法

上場会社の企業価値評価は、基本的に株式の価値が評価の基準となります。M&Aで企業の評価をする際は「純資産価額」が目安ですが、そのなかでも1株当たりの純資産が重要になるからです。

算出方法はシンプルで、株式市場で決められた株価に、企業が保有する株式総数をかけて算出します。

非上場会社のM&A企業価値評価方法

非上場会社の企業価値評価は、上場会社と比べて複雑さを伴います。上場会社には株価という明確な指標がある一方で、非上場会社にはそのような指標が存在しないためです。

このような状況下で、非上場会社の企業価値を算出するには、「資産方式」や「収益方式」といった独特の方法が用いられます。資産方式は、会社の資産と負債に着目し、その差額から企業価値を導き出します。一方、収益方式は、将来の収益力に基づいて企業価値を算定します。

近年では、資産方式と収益方式のメリットを組み合わせた「併用方式」も注目されています。この方式は、両方式の長所を活かすことで、より実態に即した企業価値の算出を可能にします。

以下で、それぞれの方式について解説します。

資産方式

資産方式は、企業の保有する資産から負債を差し引いた「純資産価値」に着目する評価方法です。比較的シンプルな計算で、市場価値に近い数値を算出できるのが特徴です。ただし、将来の収益力を反映しにくいという側面もあります。

資産方式のメリットデメリットは、以下のとおりです。

| メリット | デメリット |

| ・複雑な計算式が不要 ・アドバイザーによる数値のバラツキがない | ・将来的な数値が見込まれない |

収益方式

収益方式は企業の将来収益力に基づいて価値を算定する方法です。将来のキャッシュフローを現在価値に割り引くことで、企業の収益性を評価に反映させることができます。現在の資産価値だけでなく、将来の成長性も考慮できるため、最も優れた評価方式と言われています。

しかし、将来予測の精度によって結果が大きく左右され、計算が複雑になるため、算出結果にバラつきが出やすいのが難点です。

メリットデメリットは以下のとおりです。

| メリット | デメリット |

| ・現在と将来の両方を表せる | ・専門家によって結果にバラつきが出る |

併用方式

併用方式は、資産方式と収益方式のメリットを組み合わせた評価方法です。現在の資産価値と将来の収益力の両方を考慮することで、より総合的な企業価値の算定が可能となります。資産と収益の複数の要素を検討材料として取り入れることで、バランスの取れた評価を目指すことができるでしょう。

メリットデメリットは、以下のとおりです。

| メリット | デメリット |

| ・評価算出結果が安定しやすい | ・資産と収益のどの部分に着目するかが曖昧であるため、専門家によって結果が異なりやすい |

M&Aの企業価値評価の方法3種類

M&Aの企業価値評価の方法は、大きく分けて3種類です。

それぞれの評価方法は、特徴や算出方法が異なりますので、以下で具体的に解説します。

インカム・アプローチ

インカム・アプローチは、将来的に見込まれる収益を予測して現在の企業価値に換算する算出方法です。

得られると予測できる収益やキャッシュフローから、起こり得る可能性のあるリスク項目を加味して割り引くことにより企業価値評価を行います。

インカム・アプローチは、以下3種類の方式で価値を算出します。

| 内容 | メリット | デメリット | |

| DCF法 | 「FCFの現在価値の合計 + 非事業資産の価値 」で企業価値を計算 | 安定した評価の計算ができる | 労力と時間がかかる |

| 収益還元法 | 資本還元率を利用して現在の収益に還元して割り出す | 将来的な収益を比較的簡単に計算できる | 企業の収益が一定に成長することを前提として計算されるため、不確定要素が加味されない |

| 配当還元法 | 過去2年間における株式の配当金額を例えば、10%の利率で還元し、株式の価格を求める | – | – |

配当還元法については、M&Aの評価基準として使用されることはほとんどありません。

多くのケースでは、DCF法が用いられます。

DCF法での算出方法

インカム・アプローチのなかで、最も主流なDCF法による算出方法を解説します。

基本的な流れを、以下の表にまとめました。

| 計算方法 | |

| 1.フリーキャッシュフローを予測する | 税引き後営業利益+減価償却費-運転資本増加額-設備投資額 |

| 2.残存価値を求める | フリーキャッシュフロー×(1+永久成長率)÷(割引率-永久成長率) |

| 3.割引率を求める | 株主資本コストと負債資本コストを加重平均して求める |

| 4.事業価値を求める | フリーキャッシュフローと残存価値を、加重平均資本コストによって現在価値に割り引く |

| 5.非事業用資産を加える | 非事業用資産を時価評価し、事業価値に加算 |

上記の流れで算出されたものが、企業価値となります。

ただし、DCF法では株主価値の算出まで行います。企業価値から有利子負債額を控除したものが、株式価値です。

マーケット・アプローチ

マーケット・アプローチは、市場が決めた企業価値に基づいて企業価値を算出する評価方法です。上場会社であれば、公開されている株価を基に計算されます。

以下に具体的な算出方法をまとめました。

| 市場株価平均法 | 過去3カ月程度の株価平均で評価基準を割り出す |

| 類似会社比準法 | 類似した上場企業を選定し、それぞれの財務状態を比較する方法 |

| 類似取引比較法 | M&A取引の類似した事例を用いた評価基準 |

| 類似業種比較法 | 事業内容が似た業種である複数の上場会社における株式価額の平均に、似た業種の1株当たりにおける配当金額や年利益金額などの比準割合を乗じて計算 |

上記のうち、市場株価平均法は上場会社の評価として用いられます。

アセット(コスト)・アプローチ

アセット・アプローチは、企業の純資産を基準に企業価値を決める方法です。純資産が基準であるため、客観的な基準として優れていると言えます。

具体的な算出方法は、以下の2つです。

| 簿価純資産法 | 貸借対照表をもとに純資産額を評価 |

| 時価純資産法 | 評価の対象となる企業の資産を基に評価 |

以下では、アセット・アプローチで主に用いられる時価純資産の計算方法について解説します。

時価純資産の計算方法

時価純資産の計算は「時価純資産額 = 時価評価された資産 – 時価評価された負債」で行われます。

正しく算出するためには、以下の修正・検討を加えなければなりません。

-

- 企業会計基準ベースへの調整

- 含み損益の検討

- 税効果の検討

- 営業権の計算

上記の流れで、時価純資産+営業権を算出し、企業価値評価をもとめます。

M&Aの企業価値評価が高くなる条件

「結局、自社は高く売却できるのか?」を知りたい経営者も多いかと思います。簡潔に言うならば、資産の多い会社であれば企業価値は高いです。

たとえば、

-

- 高い収益力がある

- 有利子負債が少なく純資産が厚い

- 含み益のある資産が多い

などの条件を満たしている会社です。

ただし、上記のような資産が少なく、たとえ赤字であったり保有する資産価値が低かったりしても、事業の将来性があれば企業価値評価は高くなります。そのため、上記に当てはまらない会社でも、一概に売却額が低くなるとは言えません。

ただ、一般的には当てはまる会社の方が企業価値評価は高くなりますので、以下ではそれぞれの項目について具体的に解説していきます。

高い収益力がある

収益力が高く、安定的に持続すると見込まれる会社は、企業価値評価が高くなります。

そのため、高く売却するために収益力を高める工夫を行いましょう。

例えば、以下の方法があります。

-

- コスト削減

- 商品開発力向上

- 営業力強化

もし会社の評価価値が低いのであれば、ビジネスモデルを見直すなどを検討してみてください。

有利子負債が少なく純資産が厚い

利子負債額が少なく純資産額が厚い場合には、企業価値評価が高くなる傾向にあります。

評価が高くなる理由は、以下の2つです。

| アセット・アプローチの場合 | 貸借対照表の純資産価値に着目して評価を行うため、純資産額が高いほど企業価値が高まる |

| マーケット・アプローチ/インカム・アプローチの場合 | 事業価値から非事業用資産を加算し、有利子負債等を控除することで企業価値評価を行うため、有利子負債額が少なければ企業価値評価が高まる。 |

反対に、事業価値がいくら高くても金融機関から多くの借入を行っている場合は、企業価値が低く評価される可能性があります。

含み益のある資産が多い

含み益のある資産の保有が多い場合は、株価が高くなる傾向にあります。

含み益のある資産とは、主に以下のようなものです。

-

- 有価証券

- 不動産

- 保険積立金

とくに不動産は多額の含み益が出ている可能性があります。その場合には、時価純資産が高くなり、株式価値も高くなる傾向にあります。

企業価値が低くても高く売却するための交渉術

会社を高く売るためには、交渉術も知っておきましょう。資産が少ない場合に「企業価値が低くても仕方ない」と諦めてしまう企業もあるかもしれません。しかし、交渉次第では高く売れるケースもあります。

以下で4つのポイントを解説しますので、参考にしてください。

市場の成長タイミングで売却する

企業を高値で売却するには、市場が成長している時期を狙うことが有効です。成長市場での事業は将来性が高いと評価され、買い手企業は将来の収益性を考慮して買収金額を決定するためです。市場の伸びが期待できる状況では、自社の価値をアピールしやすく、有利な条件での売却が可能となります。

強みをアピールする

自社の強みを明確に示し、それを求める買い手企業にアピールすることが重要です。買収先は、単に現在の資産だけでなく、ノウハウや特許などの無形の経営資源にも大きな価値を見出します。自社の強みを洗い出し、磨き上げることで、買い手企業の関心を引き付けることができるでしょう。

客観的なデータや比較情報を用いて、自社の優位性を具体的に示すことが効果的です。数値で示された強みは説得力を持ち、交渉を有利に進める助けとなります。

複数の企業と交渉する

M&Aの売却先は、複数の企業と交渉することをお勧めします。買い手企業によって、自社に求める要素や評価基準が異なるためです。例えば製造業で優れた技術を持つ場合、その技術を必要とする企業とそうでない企業では、提示する買収金額に大きな差が生じます。

1社との交渉に固執せず、自社の経営資源を高く評価してくれる企業を探すことが肝要です。複数の候補先と並行して交渉を進め、最も有利な条件を引き出せる先を選択しましょう。

企業価値を高めるためには、市場動向を見極め、自社の強みを活かし、複数の選択肢を確保することが重要です。これらの要素を踏まえ、戦略的にM&Aを進めることで、満足のいく売却結果を得ることができるでしょう。

マイナス要素を減らしておく

高い価格で会社を売却するために、早い段階でマイナス要素を減らす施策を実施しましょう。マイナス要素を抱えているままでは、買収金額が低くなる傾向にあるからです。

しかし、以下のようなマイナス要素であれば、売却前に改善できます。

-

- 不要な資産・事業

- 簿外債務・偶発債務

- 株主の分散

- 現経営者への依存度が高い

全てを改善するには長期間かかるので、早い時期から取り組んでおきましょう。

M&Aの企業価値評価は専門家に相談しましょう | まとめ

M&Aにおける企業価値評価は、専門家のサポートを受けながら進めることが賢明です。本記事で解説したように、企業価値の評価方法は非常に複雑で、経営者だけで適切に算定するのは容易ではありません。

特にM&Aを進めている最中は、評価の細部まで確認する時間を確保することが難しいかもしれません。仮に経営者自身で評価を行ったとしても、その正確性を担保することは困難でしょう。

最悪のケースでは、本来ならばもっと高値で売却できたはずの会社を、過小評価によって安値で手放してしまうリスクもあります。このように、企業価値評価の算出には高度な専門性が求められるのです。

M&Aに際しては、公認会計士や税理士、M&A仲介業者などの専門家に相談し、客観的な評価を仰ぐことが不可欠です。彼らは豊富な知識と経験を持ち、企業価値評価の手法に精通しています。専門家の助言を得ることで、適切な評価方法の選択、正確な算出、結果の検証などを円滑に進めることができます。

また、専門家による評価は、M&Aの交渉においても大きな力となります。客観的で信頼性の高い評価結果は、相手方への説得力を持ち、有利な条件での取引につながる可能性があります。

M&Aの成功は、適正な企業価値評価に大きく左右されます。経営者は、自社の価値を適切に把握し、専門家の力を借りながら、最善の評価を追求することが求められます。M&Aを検討する際には、早い段階から専門家に相談し、適切なサポートを受けることをおすすめします。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。