【専門家監修】事業承継での借入金対策10選。経営者保証などの制度面も解説

事業承継による借入金引継ぎには、後継者へ大きな負担がかかるという問題があります。経営者保証(連帯保証人)を引き継ぐケースも多くみられます。

借入金により事業承継の後継者に負担がかかるのを避けるため、事前に借入金対策を行うのが大切です。

今回こちらの記事では、

- 事業承継における借入金引継ぎの問題点

- 事業承継までに取り組みたい借入金対策

- 事業承継の借入金対策として活用できる制度

などを詳しく解説します。

事業承継における借入金とは?

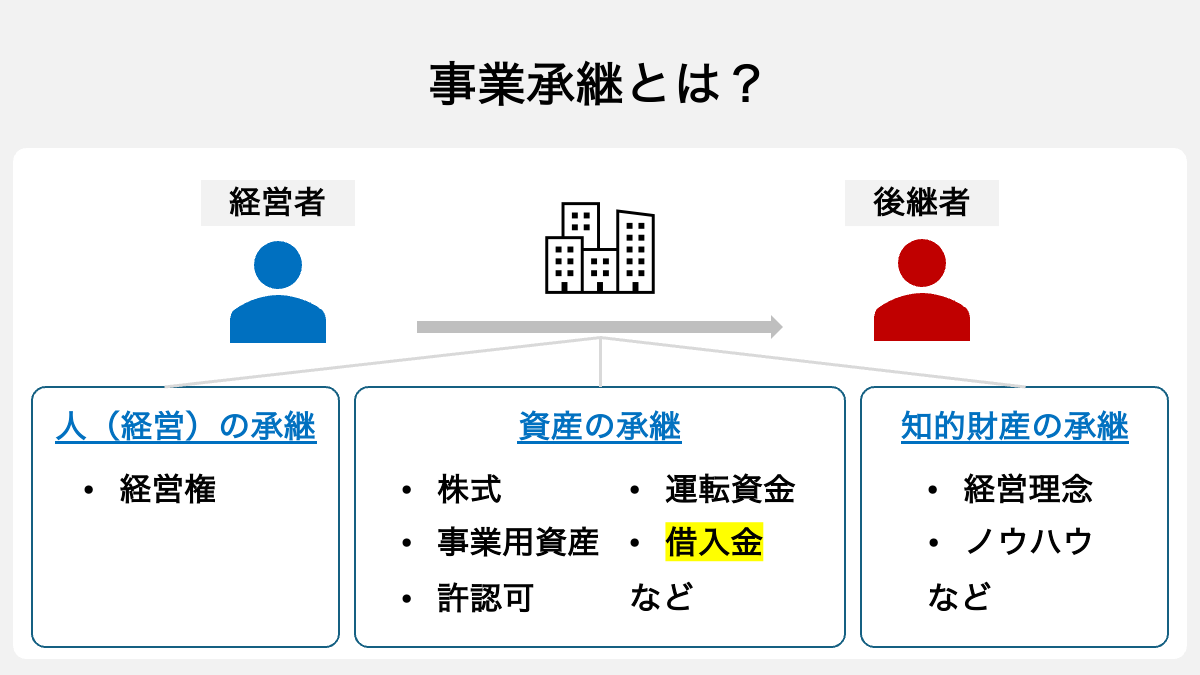

会社や事業に関する借入金は、事業承継において後継者に引き継がれます。

前提として、事業承継とは会社や事業を後継者に引き継ぐ行為です。単なる経営者の交代ではなく、一般的に以下の3種類を総合的に承継する行為を事業承継と呼びます。

- 会社の経営権

- 会社の資産(資金、事業用資産、株式等、借入金)

- 知的資産(人材、ノウハウ、ブランド、経営理念等)

事業承継は原則として、会社が有するプラスの資産だけでなく、負債と呼ばれるマイナスの資産も後継者に引き継がれます。借入金は上記3種類の承継範囲のうち、会社の資産(資金)に該当する負債となります。

個人事業主と法人の借入金の違い

事業承継で承継の対象になるのは会社(法人)だけではありません。個人事業主の事業を承継するケースもあります。

個人事業主と法人では、事業承継する際の借入金の取り扱いが少し異なります。事業承継における、個人事業主と法人の借入金の違いについて解説します。

中小企業の場合

事業承継の対象が中小企業のような法人の場合、会社の借入金はほぼ確実に後継者に引き継がれます。親族内承継、従業員承継、M&A(社外の引継ぎ)の3種類とも同じです。

なお、事業承継3種類は、それぞれ異なる特徴やメリット・デメリットを持ちます。

親族内承継は、親族を後継者とする方法です。後継者を見つけやすい・受け入れられやすい点がメリットとして挙げられます。一方、後継者候補に素質がない場合や、後継者になりたいと考える親族が多い場合は、トラブルになる恐れが大きいでしょう。

従業員承継は、自社の従業員を後継者とする方法です。自社の理念や事業を正しく理解した相手を後継者に選べます。ただし、後継者として選ぶ従業員について正当な理由がない場合、社内でトラブルが起こる恐れがあります。

M&Aは第三者を後継者とし、株式譲渡・事業譲渡・合併等の手法を用いて行う事業承継です。後継者候補が、後継者自身や自社の関係者に限定されない点がメリットといえます。後継者を探す手間やコストがかかる点がデメリットです。

個人事業主の場合

個人事業主の場合、借入金を後継者が引き継ぐかは基本的に選択ができます。事業目的の借入金であっても、名義人はあくまでも事業主個人のためです。

個人事業主の事業承継では前事業主が廃業手続き、後継者が開業手続きを行います。すなわち、事業主の名義が変更される仕組みです。

このように、借入金の名義と事業承継後の事業主の名義が異なるため、借入金の引継ぎは必須ではありません。

ただし、実際のところ、個人事業主でも借入金を引き継ぐケースが多くみられます。

借入金を引き継がない場合、事業資金(預金残高)のうち借入金を除いた部分のみが引き継ぎの対象です。すなわち、借入金を引き継ぐ場合よりも、事業資金として引き継ぐ金額が小さくなります。結果として、事業活動に充てられる資金が少なくなるため、事業承継前と同じような事業活動ができなくなる恐れがあります。

以上の理由から、後継者に十分な資金があり借入金部分が必要ない場合を除き、個人事業主の事業承継でも借入金を引き継ぐのが一般的です。

事業継承における借入金引継ぎの問題点

事業承継における借入金引継ぎの問題点として、主に以下の2つが挙げられます。

- 事業承継後の後継者に負担がかかる

- 経営者保証(連帯保証人)を引き継ぐ恐れがある

単に後継者に負担がかかるだけでなく、借入金の存在によるリスクそのものが、スムーズな事業承継を妨げる恐れも大きいです。

借入金引継ぎの問題点について、それぞれ詳しく解説します。

事業承継後の後継者への負担

事業承継によって借入金を引き継いだ場合、経営者となる後継者は借入金の返済義務を負います。負債を抱えている会社や事業を引き継ぐのは、それだけでも大きなリスクです。

借入金は後継者の負担になる要素のため、後継者となり得る立場の人が、借入金の引継ぎを避けようと考えるのは自然といえます。そのため、借入金のある会社や事業は、事業承継における後継者が見つかりにくくなる恐れがあります。

また、事業承継により借入金を引き継いだ場合、金融機関からの対応が変わる恐れがある点にも注意が必要です。事業承継後に金融機関の融資体制が大きく変わり、借入金の残高の一括返済を求められるケースがあります。

事業承継により高額の借入金を引き継ぐと、金融機関の融資体制が変わったときに対応できず、倒産や廃業せざるを得ない恐れが大きくなります。

経営者保証(連帯保証人)を引き継ぐケースも

「事業承継の対象が会社の場合、借入金を抱えているのはあくまでも会社であり、後継者個人には負担がかからない」と考えるかもしれません。

しかし、会社の事業承継によって経営者保証(連帯保証人)を引き継ぐケースもあります。経営者保証を引継ぎ会社の連帯保証人になると、会社が借入金を返済できなくなったとき、後継者個人に借入金の返済義務が生じます。

経営者保証を引き継ぐ場合、事業承継の対象が会社でも、実質として後継者個人にも借入金の影響が及びます。会社の借入金であっても、経営者個人の経済的な負担につながるのです。

なお、融資契約の内容や金融機関の考え方によっては、前経営者と後継者の両方に経営者保証が求められるケースもあります。

事業承継までに取り組みたい借入金対策10選

借入金の存在は、スムーズな事業承継の妨げや後継者に大きな負担をかける原因となります。そのため、会社や事業で借入金を抱えている場合、事業承継までになるべく借入金を減らすのが理想です。

この章では借入金対策として、事業承継までに取り組みたい方法を10個紹介します。

1.経営課題を解決し、キャッシュフローを改善する

まずは、経営課題を解決し、キャッシュフローの改善を図りましょう。

経営改善によってキャッシュに余裕が生まれれば、借入金の返済に充てられる資金も増えます。財務状況の改善によっては、金融機関との交渉が進めやすくなる効果も期待できます。

経営課題の解決は資金繰りの改善だけでなく、業務効率化や事業発展にもつながる要素です。借入金の返済という目的を抜きにしても、事業承継前の経営改善はやるべきといえます。

経営改善のためには、まず現時点の経営状況や経営課題の洗い出し、それから改善できそうな点の確認が必要です。借入金の返済額を増やしつつも十分な事業資金を確保し続けるためには、資金繰りについて考える必要があります。

課題の洗い出しや資金繰り計画を当事者のみで行うと視野が狭くなりがちなため、専門家に相談しながら進めるのがおすすめです。

2.役員借入金を減らす

役員借入金を減らせば、会社の借入金が直接的に少なくなる上、相続税の圧縮にもつながります。

役員借入金とは会社が役員から借り入れているお金です。利息や返済期限を役員が自由に決めることができ自由度が高いため、多くの会社で活用されています。

そのような役員借入金ですが、役員側から見ると会社に貸し付けているお金であり、プラスの財産として扱われます。そのため、役員借入金は相続税の計算対象として、遺産総額に含める必要があるのです。

このように、役員借入金が多いと、相続の発生時に後継者が負担する相続税が高額になる恐れがあります。

後継者の負担を抑えるため、金融機関からの借入金だけでなく、役員借入金も減らす必要があります。

3.役員の給与を減らし借入金に充てる

役員の給与(役員報酬)を減らし、減額した分を借入金の返済に充てる方法もあります。役員が受け取る給与は減りますが、借入金の返済に充てられる金額が確実に大きくなるため、借入金対策として効果的な方法です。

また、役員の給与を減額すれば、役員自身の所得税や社会保険料の負担も軽減されます。このように、役員側にも節税効果というメリットのある方法です。

ただし、役員報酬は好きなタイミングで自由に変更できるものではありません。役員報酬を変更できるのは原則として、事業年度開始から3ヶ月以内に限ります。株主総会での決議や議事録の作成も必要です。

4.借入金の相続内容について金融機関と交渉する

事業承継を相続によって行う場合、借入金の相続内容について生前のうちに金融機関と交渉しておきましょう。原則として、借入金のような債務は遺産分割の対象外であり、法定相続分の割合によって相続されてしまうためです。

プラスの事業資産は後継者一人が引き継ぐ、もしくは遺産分割協議によって法定相続分とは異なる割合で引き継ぐことが可能です。一方で借入金は、事業資産をどのような割合で相続したかに関係なく、相続人全員が平等に引き継ぐことになってしまいます。

このように相続による事業承継は、後継者以外の相続人にも借入金が承継されるので対策が必要です。生前のうちに金融機関へ相談し、後継者以外の相続人の債務を免除できるよう交渉しましょう。

5.後継者の個人資産を貯めておく

事業承継を行う前に、後継者の個人資産を貯めておく必要もあります。

事業承継をするか否かに関係なく、中小企業の事業と経営者個人は実質として一体関係になるのが自然です。会社の財務状況が苦しくなったとき、経営者のポケットマネーから資金を補填する可能性もあります。

後継者が個人資産を貯めやすいよう、早めに役員に就かせておくことが大切です。後継者となる人に、自身のポケットマネーを事業のために充てる必要が生じる可能性について理解してもらう必要もあります。

6.DESを活用する

DES(Debt Equity Swap/デット・エクイティ・スワップ)とは、企業の金銭債権を有する人が、債権の一部を株式に切り替える方法です。日本語では「債権の株式化」と表現されます。

たとえば、役員借入金が500万円あり全額でDESを実行する場合、役員は貸し付けている500万円で株式を取得することになります。役員借入金が0円になり、会社の資本は500万円増加、役員は500万円分の株式を取得するイメージです。

DESの活用によって債務が減少して資本が増加するため、会社の財務状況が改善されます。

ただし、DESには以下の注意点があります。事前に専門家に相談しメリットとリスクの両方を考慮した上で、無理のないよう運用しましょう。

- 会社と役員両者の合意が必要になる

- 会社の資本の増加により課税が変動する可能性がある

7.暦年贈与を利用し相続税を減らす

暦年贈与とは贈与税の基礎控除を使った相続税対策です。

贈与税には年間110万円の基礎控除枠があり、年間で贈与を受けた額が110万円以下であれば贈与税が発生しません。基礎控除の範囲内である110万円以下の贈与を長期間続ければ、トータルでかなりの額を税負担なく贈与できます。

暦年贈与の制度を活用し、債務分を年間110万円ずつ後継者へ贈与すれば負担が減ります。なるべく高額の贈与ができるよう、早いうちから暦年贈与を始めるのが理想です。

ただし、暦年贈与が定期贈与とみなされると贈与税の対象になるため注意しましょう。定期贈与は「もともと高額の贈与をするつもりであり、それを分割して定期的に贈与した」と扱われ、定期贈与の累計額に一括で贈与税が課されます。毎年同じ月日や金額の贈与を続けていると、定期贈与とみなされる恐れがあります。

8.法人向けの生命保険に加入しておく

法人向けの生命保険とは、契約者および保険料の負担者を法人とする生命保険です。一般的に、被保険者は経営者や役員等の個人、保険金の受取人は法人や被保険者の遺族に設定されます。

経営者が突然亡くなったとき、後継者は借入金の返済義務の引継ぎや相続税の納付等により資金不足に陥りやすくなっています。経営のノウハウや事業に対する理解が不十分なまま経営権を引き継ぐことで、売上が大きく下がる恐れもあるでしょう。

法人向け生命保険に加入していれば、保険金を事業資金や納税資金に充てられるため、後継者の資金不足のリスクを抑えられます。

9.分社化による事業承継スキーム

分社化とは、複数の事業を持つ会社が一部の事業のみを切り離し、独立した新しい会社をつくることです。新設分割とも呼ばれます。

分社化による事業承継の場合、後継者は収益性の高い事業のみの引継ぎも可能です。事業の収益性が高ければキャッシュフローもよく、借入金の返済に充てるための資金もたまりやすくなります。

負債の引継ぎが必要な点は同じですが、会社を丸ごと引き継ぐ方法に比べて後継者の負担を抑える効果が期待できます。

10.相続放棄の検討

事業承継による高額の借入金の引継ぎがどうしても避けられない場合、相続放棄を検討するのも1つの手段です。

相続放棄とは相続による権利義務の承継をすべて拒否し、一切の相続をしないことです。相続放棄の手続きをした人は、最初から相続人ではなかったものとしてみなされます。

相続放棄をすれば、相続人は被相続人の借入金の返済義務を負わずに済みます。ただし、相続放棄をすると、負債だけでなく資産の相続もできません。被相続人の資産と負債を比較した上で、相続放棄するべきか判断する必要があります。

なお、相続放棄の期限は、相続の開始を知った日から3ヶ月以内です。

事業承継で借入金があるときに活用できる制度一覧

事業承継における懸念事項の1つが経営者保証です。

経営者保証があると、会社が借入金の返済ができなくなったときに、経営者個人に借入金の返済義務が生じます。会社の借入金が原因で経営者個人に経済的な負担がかかり、最悪の場合は破産を招く恐れもあるでしょう。

この章では、事業承継における経営者保証の問題を解決するのに有効な制度として、以下の3つを紹介します。

- 事業承継特別保証制度

- 経営承継借換関連保証

- 事業承継ローン

事業承継特別保証制度

事業承継特別保証制度とは、一定の要件を満たす企業が申し込める、経営者保証を不要とする信用保証制度です。事業承継特別保証制度を利用すれば、経営者保証をつけずに融資を受けられます。

事業承継特別保証制度の概要は以下の通りです。

| 申込人の条件 (対象者) |

以下の1と2の両方を満たす中小企業者 1.3年以内に事業承継を予定する「事業承継計画」を有する 2.次の①~④を全て満たす ①資産超過である ②返済緩和中ではない ③EBITDA有利子負債倍率が10倍以内 ※(借入金・社債-現預金)÷(営業利益+減価償却費) ④法人と経営者の分離がなされている |

| 保証限度額 | 2.8億円 (うち無担保8,000万円) |

| 保証料率 | 0.45%~1.90% |

| 保証期間 | 一括返済の場合:1年以内 分割返済の場合:10年以内 (据置期間1年以内) |

| 申請方法 | 金融機関経由 ※与信取引のある金融機関に限る |

出典:中小企業庁

経営承継借換関連保証

経営承継借換関連保証とは、経営者保証がついた借入金を、経営者保証を不要とする融資に切り替えるための保証制度です。

経営承継借換関連保証の概要を紹介します。

| 申込人の条件 (対象者) |

以下の1~3すべてを満たす中小企業者 1.以下のいずれにも該当するとして、認定を受けている ①経営者保証により当該中小企業者の事業活動の継続に支障が生じていると認められる ②認定申請日の直前の決算において以下a~cの要件を満たす a.資産超過である b.EBITDA有利子負債倍率が15倍以内である c.認定申請日より3年以内に事業承継を予定している 2.法人と経営者の分離がなされている 3.信用保証協会への申し込み日時点で返済緩和している借入金がない |

| 保証限度額 | 2億8,000万円 |

| 資金使途 | 事業承継に必要な資金のうち、認定日から経営承継日までの借換資金 |

出典:岐阜県信用保証協会

事業承継ローン

事業承継ローンとは、事業承継に必要となる資金の融資を受けられる制度です。事業承継で必要な費用を分割で支払える、事業承継を機に行う新たな挑戦への資金が確保できるなどのメリットが挙げられます。

なお「事業承継ローン」は事業承継の際に利用できる融資制度の総称であり、特定の制度を指す言葉ではありません。制度の名称は金融機関によって異なります。

事業承継ローンは大きく以下の2つに分けられます。

- 日本政策公庫の事業承継ローン:正式名称は「事業承継・集約・活性化支援資金」です。低金利な面がメリットですが、要件が厳しい点に注意する必要があります。

- 民間の金融機関の事業承継ローン:金融機関によって内容が異なるため、事前に十分な確認が必要です。

まとめ

- 事業承継では借入金も引継ぎの対象になる。法人の場合はどの事業承継の方法でも必ず引き継がれる。個人事業主の場合は借入金の承継は選択できるが、引き継がなければならない状況も多い。

- 事業承継における借入金引継ぎにはさまざまな問題点があるため、事業承継の前に借入金対策をとるのが理想。

- 経営者保証は事業承継の妨げになりやすい要素。経営者保証の問題を解決するための制度や支援を活用するのが良い。

借入金は後継者に大きな負担となります。借入金の存在が原因で、そもそも後継者が見つけにくくなる恐れも大きいです。事業承継を検討している場合、借入金をそのままにせず早めに対策する必要があります。

今回ご紹介した借入金対策を行い、事業承継までに借入金の軽減を進めましょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。