葬儀業界(会社)のM&A動向・スキーム・相場・事例・メリット

目次

はじめに

葬儀業界は、葬儀の低価格化や2040年問題などの課題がありながら、今後も市場の成長が予測されている業界です。本記事では、葬儀業界の概況や近年の業界特徴、業界が抱える課題のほか、課題解決につながるM&Aに関する情報を解説します。

葬儀業界(会社)の概況

超高齢化社会の日本では、死亡者の増加傾向が顕著であるいっぽうで、ライフスタイルの変化による葬儀単価の減少も見られます。ここでは、市場動向や業界が持つ課題など、葬儀業界の概況をお伝えします。

定義

葬儀業界とは、納棺から通夜、葬儀、告別式、火葬、納骨といった、主に故人を見送る葬送儀礼のプロセスに関係する事業を行っている葬儀会社などの業界のことです。葬儀業界には、葬祭用の生花、仏具、霊柩車などを取り扱う専門の企業や、葬儀を取りまとめる葬儀社などがあります。葬儀関連業者にも、中小企業から大企業までさまざまな規模の企業が存在しています。

市場動向

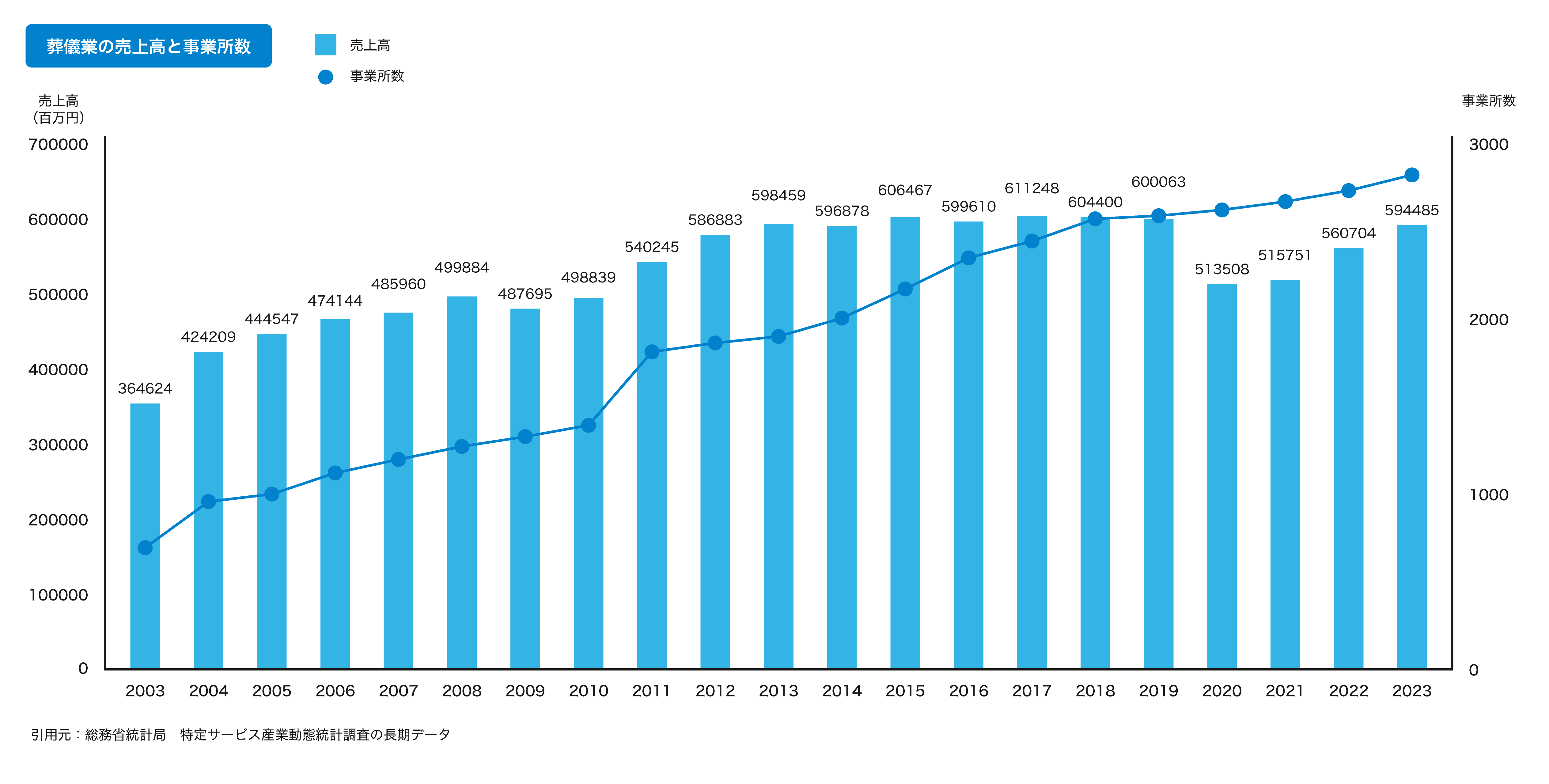

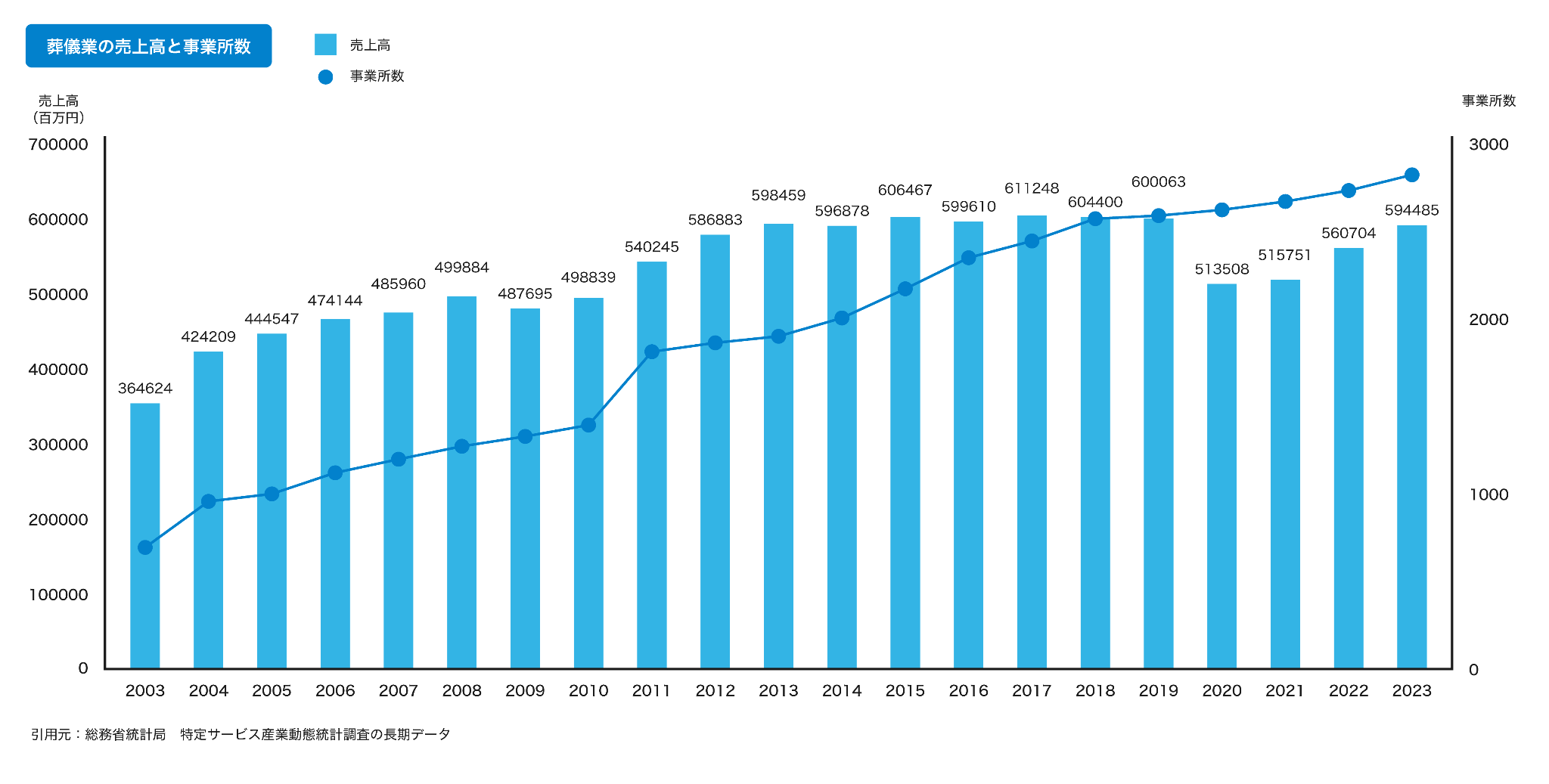

調査資料によると、葬儀業の市場売上は、2003年の3646億円から拡大が続いていました。2009年にはわずかに縮小したものの、翌年からまた市場の拡大が続き、2013年の5984億円からは2019年までわずかな伸びが見られる程度でほぼ横ばいの状態でした。

2020年、2021年に新型コロナウイルス感染拡大の影響による市場の縮小を受けたあとにも、2023年には5940億円まで大幅に回復しています。高齢化が進む日本では、安定したニーズが予測されることから、葬儀業界では今後も市場拡大が見込まれています。

(参照元:総務省統計局 特定サービス産業動態統計調査の長期データ

https://www.meti.go.jp/statistics/tyo/tokusabido/result/result_1/xls/hv14701j.xls)

近年の業界特徴

葬儀業界は人の死が直接売上を左右するという特殊な業界です。葬儀数が増えれば市場の拡大が見込まれますが、葬儀の形態は時代とともに変わりつつあり、それが葬儀単価の下落にもつながっています。

超高齢化社会による葬儀数増

総務省統計局の「人口推計2022年10月1日現在」によると、2022年には第一次ベビーブームの団塊世代が75歳前後の年齢になったとされています。人口の多い世代が後期高齢者になり、超高齢化社会を迎えたことを背景に、近年の日本では葬儀数が増加してきました。2003年の全国の葬儀取扱件数は181733件、事業所数は553軒でしたが、2023年は498617件、2875軒にまで増加しています。この傾向は当面続くと考えられ、葬儀数の増加から当面は売上拡大も見込まれています。

(参照元:総務省統計局 図2 我が国の人口ピラミッド

https://www.stat.go.jp/data/jinsui/2022np/index.html)

(参照元:総務省統計局 特定サービス産業動態統計調査の長期データ

https://www.meti.go.jp/statistics/tyo/tokusabido/result/result_1/xls/hv14701j.xls)

葬儀形態の変化

新型コロナウイルス対策が行われていたころから、ライフスタイルの変化などによって葬儀の規模が縮小化される傾向にあります。2022年からは、減少していた大規模葬儀や告別式がある程度回復したものの、家族葬など小規模でコストを抑えた葬儀を行うケースが増えています。

業界が抱える課題

ほかの業界と同じように、葬儀業界でも高齢化による後継者問題が起こっています。そのほか、業界特有の課題として、葬儀単価の縮小、人口減少による2040年問題が挙げられます。

オーナー高齢化による後継者問題

少子高齢化社会の影響から、オーナーの高齢化により後継者が見つからず事業承継ができないケースが増加しています。引退時に事業を引き継ぐ親族や第三者がいないため、廃業せざるを得ないことは大きな課題のひとつです。

2040年問題

葬儀業界では、2040年に葬儀数が減少を始めるとされる2040年問題が懸念されています。2020年には、人口の約29%が65歳以上の人でした。2040年には団塊世代が80代後半、団塊ジュニアの世代が65歳を迎えて、65歳以上の人が人口の約35%の割合を占めると考えられています。

超高齢化社会による労働人口の減少と、葬儀数の減少が始まり、葬儀業界の市場が縮小されるなど、2040年には葬儀会社の経営にさまざまな問題が生じるリスクがあります。

(参照元:令和2年版厚生労働白書 7ページ

https://www.mhlw.go.jp/wp/hakusyo/kousei/19/dl/1-01.pdf)

葬儀の単価減少

近年では、2020年以降のコロナ禍の影響から、家族葬など参列者が少ない葬儀を行うケースが増加したため、一件あたりの葬儀の規模が小さくなっています。葬儀の小規模化によって葬儀単価が減少しているため、これまでよりも葬儀件数を増やさないと十分な売上につながりにくいなどの問題が生じています。

葬儀業界(会社)のM&A動向

葬儀業界では、異業種参入や同業種の事業規模拡大を目的としたM&Aが増加しています。

異業種からの新規参入を目的としたM&A

大手小売業のイオンのように異業種から参入している企業があるほか、鉄道会社、ファンドなどによる大規模なM&Aの事例もあります。市場の成長が見込まれる葬儀業界への大手参入は、これからも十分考えられます。

同業種の事業スケール拡大を目的としたM&A

近年では葬儀の小規模化によって獲得競争が激化しており、売上の減少によって事業継続が困難になった中小企業と大手企業とのM&Aが増加しています。シェア率が突出して高い大手企業が存在しない葬儀業界で、効果的に事業スケールの拡大を目指すために行われるM&A手法です。

葬儀業界(会社)におけるM&A手法(スキーム)

葬儀業界における主なM&A手法は「株式譲渡」「新設分割」「事業譲渡」の3つです。

株式譲渡

株式譲渡は、売り手企業の株主が買い手企業に株式を譲渡し、買い手企業が株式代金を払うM&A手法です。手続きが比較的簡単に済み、葬祭業界のM&Aでよく用いられます。会社の経営権を移す手法のため株主は変わりますが、従業員の雇用や取引先との契約、資産などに変化はありません。

事業譲渡

事業譲渡は、売り手企業が事業の一部もしくは全部を買い手企業に譲渡するM&A手法です。買い手企業は、契約で取り決めた特定の事業、資産、負債、従業員などを譲渡し、個々の契約などは全て結び直します。売り手企業には、譲渡していない事業や資産、負債などが残るため、残った事業で経営の継続が可能です。

新設分割

新設分割は、新しい会社を設立し、売り手企業の一部の事業を新会社で承継するM&A手法です。売り手企業は、事業を譲渡する代わりに新設された会社の株式を受け取ります。売り手企業が1社の場合には、子会社や兄弟会社の新設によく用いられる手法です。

2社以上では、複数の企業が協働する目的で会社を設立するケースなどがあります。新設会社の株の分配比率が問題になりやすいため注意が必要です。

葬儀業界(会社)のM&A実施時の価格相場

M&A実施時には、価格相場を把握しておくことが重要です。価格相場の一般的な算出方法をはじめ、企業価値を算出するいくつかのアプローチ法を解説します。

価格相場

M&Aを実施する際の売却価格相場は、葬儀会社によって異なります。葬儀会社の規模、不動産や設備、従業員から地域の特徴までさまざまな要因によって変わるため、事前に自社の価格を計算し確認しておくことが大切です。葬儀会社の売却額の基本的な価格相場は、「時価純資産+営業利益×2~5年」の計算式で求められます。

企業価値を算出する3つのアプローチ

企業価値を算出するには、主にコストアプローチ、マーケットアプローチ、インカムアプローチがあります。

コストアプローチ

売り手側企業の貸借対照表上の純資産金額をもとに企業価値を算出する方法です。貸借対照表上の簿価の純資産をもとにする「簿価純資産法」や、資産・負債を時価に換算して計算する「時価純資産法」があります。また、それを用いて「時価純資産法+営業権(のれん代(営業利益×2~5年分))」を譲渡価格とする年買法(年倍法)という計算方法が実務ではよく用いられています。

マーケットアプローチ

売り手側企業の市場価値をもとに企業価値を算出する方法です。主な計算方法は、自社と似た上場企業の市場価値などを参考にして算出する「類似企業比較法(マルチプル法)」、過去のM&A実施例を参考に算出する「類似取引比較法」があります。

インカムアプローチ

売り手企業の将来の収益やリスクなどを考慮して企業価値を算出するのが、インカムアプローチです。主な計算方法に、将来の想定利益(フリーキャッシュフロー)をもとに企業価値を算出する「DCF法」、株の配当金から株式価値を算定する「配当還元法」などがあります。

葬儀業界(会社)でM&Aを実施するメリット

売り手側のメリット

主なメリットとしては、後継者問題を解決でき、従業員の雇用継続や借入・保証の解消、売却益の獲得などが挙げられます。

後継者問題の解消

M&Aの実施は、売り手側企業の後継者問題の解消に役立ちます。オーナーの引退時に後継者がいない場合、会社の存続ができないため廃業しなければなりません。M&Aを実施して買い手企業に事業を承継することにより、後継者が不在でも事業を継続できます。

従業員の雇用確保

オーナーの引退や経営不振などで葬儀会社を廃業した場合、これまで会社で働いていた従業員の働き口がなくなってしまいます。M&Aによって買い手企業が事業を継続することで、従業員はそのまま働き続けられます。

借入や経営者保証の解消

M&Aを実施すると、スキームや契約内容によっては企業の資本だけでなく借入などの負債も買い手側の企業に移ります。その場合、売り手側企業の借入はなくなり、オーナーが借入の経営者保証をしていた場合には、その保証も解消されます。

売却益の獲得

売り手企業のオーナーが株式などを譲渡してM&Aを実施した場合、株式譲渡によって売却益を獲得できます。M&Aでは営業権が追加された企業価値で株式を譲渡するため、単純な株価で売却する場合よりも高額な利益を得やすくなります。

買い手側のメリット

買い手側は、雇用を引き継ぐことで優秀な人材の確保や経営ノウハウを獲得でき、サービスの向上につなげられます。また、事業の新規開拓や事業スケールの拡大が可能です。

人材の獲得

昨今は葬儀業界に限らず人材の採用が難しい状況にありますが、M&Aで企業全てを買収した場合、優秀な従業員の獲得も可能です。

ノウハウ獲得によるサービス向上

売り手側の葬儀会社が独自のノウハウを保持している場合は、そのノウハウの獲得が可能です。自社のノウハウと融合させ、より優れたサービスを提供できます。

事業のスケール

自社が事業展開を目指すエリアの企業をM&Aで買収することにより、新規エリアの開拓が可能です。同一エリアの企業を買収した場合は、忙しい時期に不足していた人員や斎場の確保がしやすくなるなど、事業のスケール拡大に役立ちます。

葬儀業界(会社)のM&A案件・事例

葬儀業界に関するM&A事例をご紹介します。

事業の売却・事業承継のご相談は下記よりお問い合わせください。

事例1 きずなホールディングスによる備前屋の買収

2021年1月、グループ全体で90店舗以上の葬儀関連業務を展開する「きずなホールディングス」は、岡山県に拠点を置く葬儀社「備前屋」を買収しました。

備前屋は家族葬や一般葬に特化した事業を展開しており、地域密着型のサービスが強みでした。きずなホールディングスはこのM&Aを通じて、中国地方での市場拡大を図り、全国展開を加速させました。

買収後、既存の経営資源を活用して、葬儀サービスの品質をさらに向上させるとともに、効率的な運営を目指しています。

引用元:https://www.nikkei.com/compass/company/6Aao29xX6UoL9Rk77dB6Aj

事例2 ティアによる八光殿および東海典礼の買収

2023年11月、株式会社ティアは、大阪府を拠点とする「八光殿」および愛知県に拠点を持つ「東海典礼」の株式を取得し、両社を完全子会社化しました。

このM&Aはティアの関西圏でのさらなる事業拡大を目的としたもので、買収額は約72億円にのぼり、葬儀業界では大規模な取引となりました。

これにより、ティアは両社の地域密着型サービスを統合し、より幅広い地域での顧客対応力を強化しています。

引用元:https://souken.info/tear-toukaitenrei-hakkoden/

事例3 よりそうによるライブネットの事業譲受

2023年1月、葬儀サービス「よりそうお葬式」を提供する株式会社よりそうは、ライブネット株式会社から「ライフログピクチャー事業」を譲受しました。

この事業は、訃報をデジタル化してスマートフォンでやり取りできるサービスで、よりそうはこれにより新たな収益源を獲得しました。また、葬儀社向けのクラウドサービス「よりそうクラウド」の展開も進め、葬儀業界におけるデジタル化の波を取り入れています。

引用元:https://www.yoriso.com/corp/news/230105/

事例4 アルファクラブ武蔵野によるメタバース霊園事業の買収

2023年1月、アルファクラブ武蔵野株式会社は、テクニカルブレイン株式会社が開発した「ネット霊園 風の霊」を買収しました。この事業は、仮想現実空間で霊園を展開するという新しい形態のサービスであり、アルファクラブ武蔵野はこのメタバース事業を通じてデジタル化時代に即した新たな供養の形を提供しています。

引用元:https://www.nikkei.com/article/DGKKZO83339870Z00C24A9L72000/

事例5 東京博善によるエンディング産業展事業の買収

2022年1月、東京博善株式会社は、TSO International株式会社から葬儀業界で国内最大規模の展示会「エンディング産業展」の事業を譲り受けました。

東京博善は東京都内で斎場を運営する大手葬儀会社で、この買収により、葬儀関連産業における情報発信力を強化し、業界全体の成長を支える役割を担っています。

引用元:https://ifcx.jp/doc/press221003.pdf

葬儀業界(会社)でM&Aを実施する流れ

まずはM&Aの専門家への相談からスタートし、マッチング候補の検討と選定、トップ面談、基本合意書の締結、デューデリジェンスを経て最終締結を行います。

M&Aの専門家へ相談

まずは、M&Aの条件をよく考えてから始めることが大切です。納得できる結果につなげるため、最初に基本的な条件を決めます。M&Aは専門的な知識が必要な取引です。自社である程度条件を決めてから、M&A仲介会社などの専門家に相談し、方針やスキーム、売買価格、課題などの希望内容を決定します。

マッチング候補の検討と選定

M&A仲介会社を介して、希望内容をもとにマッチング候補を探す段階です。条件に合ったマッチング候補先の企業を探し、相手先企業を見つけたら、自社名を伏せて概要を記載した「ノンネームシート」を提示します。相手企業から同意が得られた場合には初期交渉に進み、相手先企業の選定を行います。

トップ面談の実施

経営者同士が顔合わせをするトップ面談を実施します。トップ面談では、お互いの企業文化や企業理念などを理解し合うことが大切です。トップ面談後に問題がない場合には基本合意書の締結に進みます。

基本合意書の締結

基本合意書とは、売り手企業と買い手企業双方のM&Aにおける条件を出し合い、基本的な内容をまとめた書類です。基本合意書では、M&Aの方法、譲渡金額、スケジュール、役員・従業員などの処遇といった内容を定め、具体的に記載しますが、法的拘束力はありません。

デューデリジェンス

基本合意書の締結後は、売り手企業の情報に問題点がないかを確認するために、買い手企業がデューデリジェンスを実施します。デューデリジェンスとは、買い手企業が税理士や公認会計士、弁護士などの専門家に依頼して、売り手企業の財務・法務・税務・ITなどの面における買収後のリスクを回避するために行われる買収監査です。

最終契約

デューデリジェンスの結果、問題がなければ基本合意書の内容をもとに最終的な交渉を行い、スキーム、売買価格、譲渡範囲、クロージングなどの条件を決めます。条件が決定したら、最終契約書を作成して契約を締結、クロージングを行います。

まとめ

葬儀業界では、近年安定したニーズがあることから市場の拡大が続いています。ただし、人材不足、将来的に市場の縮小が予測される2040年問題や、単価減少などの課題もあり、企業間でM&Aが行われるケースが増加しています。M&Aには、株式譲渡や事業譲渡などのスキームがあり、企業が廃業することなく事業を継続できるメリットがあります。M&Aは細かな条件取り決めや企業価値の正確な算定など、さまざまな専門知識が必要です。M&Aをお考えなら、まずは専門家に相談されることをおすすめします。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。