【専門家監修】事業譲渡にかかる税金・税金対策を売り手・買い手ごとに解説

会社の事業の一部または全部を譲り渡す「事業譲渡」では、売り手・買い手企業双方に税金が発生します。

今回こちらの記事では、

- 事業譲渡とは何か

- 事業譲渡において売り手・買い手ごとにかかる税金の種類

- 事業譲渡における税金対策

などを詳しく解説します。事業譲渡における税金について知りたい方は参考にしてみてください。

目次

事業譲渡とは?

事業譲渡とは、会社が行っている事業を他の会社へ売却する手続きのことです。

事業譲渡には以下の2つの種類があります。

- 一部譲渡

- 全部譲渡

一部譲渡では、会社の事業の一部のみを譲渡します。例えば、X事業部とY事業部を手掛けているA社が一部譲渡をする場合、X事業部のみを譲渡対象とすることができます。一方の全部譲渡は、その名の通り会社の事業の全部門を譲渡する手法です。

このように、事業譲渡では譲渡対象の事業のみ買い手企業に移転します。事業譲渡後も売り手企業は消滅せず、会社を存続させられる点が、事業譲渡の大きな特徴です。

契約締結の際に譲渡対象となる事業を選定できる点も、事業譲渡の大きな利点です。

例えば、複数ある店舗のうち1店舗のみを売却したり、事業には必要のない不動産などの不要資産を譲渡対象から外したりすることができます。

また、売り手企業の経理が不透明な場合、M&Aの話が進んだ段階で初めて帳簿にはない簿外債務(未払残業代、代表者の個人借入金等々)が見つかることもあります。事業譲渡であれば、予期せぬ負債を対象から外すことも可能です。

ただし、事業譲渡は他のM&A手法と比べて、手続きが煩雑となります。譲渡の際に資産や負債、雇用関係など、各種契約を個別に結び直す必要があるためです。

株式譲渡との違い

M&Aの手法の1つに「株式譲渡」があります。

前述のとおり、事業譲渡は会社の事業の一部または全部を売却する手法です。売却対象は「事業」であり、会社の経営権には何ら影響がないため、売却後も会社自体は存続します。

これに対し「株式譲渡」は、売り主企業の株式の原則として全部を売買にすることによって売り手企業を支配する手法です。株式の取得によって、売り手企業の「会社の経営権」を手に入れることになるためです。会社の経営権が移動するため、会社が抱えるすべての事業や資産、負債が引き継がれます。

つまり、事業譲渡と株式譲渡では、譲渡する対象範囲が異なるのです。

株式譲渡と比べて事業譲渡の方が税負担が大きいことも、相違点として挙げられます。株式譲渡の税率 が約20%であるのに対し、事業譲渡における法人税の税率は約30%と定められています。

事業譲渡における時価とは

事業譲渡における時価については、基本的に「交渉で決められた価格」の適用が認められています。ただし、常識の範囲を超えた金額や、一方が大きく得をするような価格は認められません。

一方で、同族会社同士や親族間による事業譲渡の場合は、このような方法が必ずしも適用されるわけではありません。知り合い同士の取引では、不正を働くケースも予想されます。そのため、M&Aの専門家などが算定した価格や税理士が税務上適正評価額と認められるように計算した価格が時価とされます。

売却価値が時価よりも高い場合、買い手側に「寄付金課税」が発生することも。高額な売却価値がつけば、その分売り手側の課税対象額も高くなります。反対に、売却価値が低い場合には買い手側に受贈益が発生するため、こちらも法人税の課税対象に含まれる可能性があります。

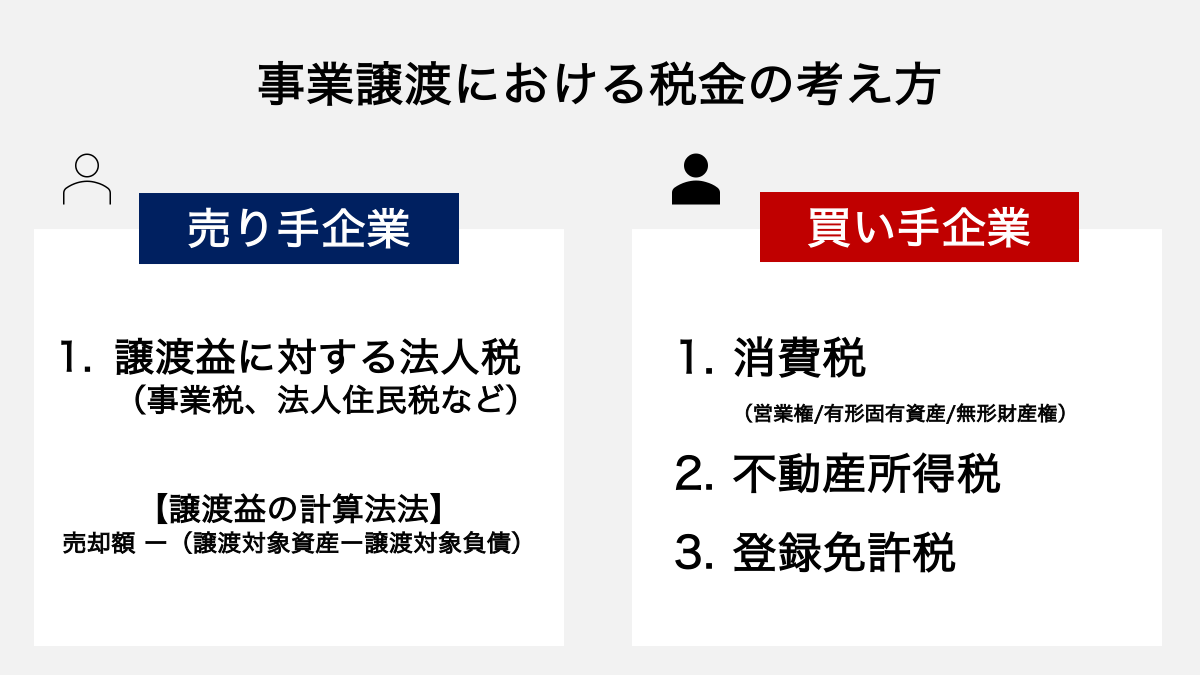

事業譲渡にかかる税金|売り手

事業譲渡では、売り手・買い手企業いずれにも税金が課されます。まずは売り手側に課される税金を解説します。

売り手側に課される税金は「法人税」と「消費税」の2種類です。

法人税(事業税、法人住民税など)

譲渡金額が譲渡する資産と負債の差額を上回る場合、その利益に対して法人税が課されます。ただし、全ての利益に対して法人税が課されるわけではありません。

具体的には以下の計算方法で算出した利益(譲渡益)が売り手の法人所得となり、課税対象とされます。

計算方法:譲渡益=売却金額-(譲渡対象資産ー譲渡対象負債)

なお、法人税には法人事業税や法人住民税、地方法人税などが含まれます。それぞれの税金にかかる税率の合計は約30%です。

例えば、事業譲渡金額が5億円、譲渡対象資産と負債の差額が3億円の事業譲渡の場合を計算してみましょう。このケースでは、譲渡益は5億-3億=2億円です。この2億円に対して法人税(約30%)が課されるため、約6,000万円を法人税として納付する必要があります。

譲渡益が多ければ多いほど、納付する法人税も高くなるのです。

消費税

事業譲渡の対象に課税対象となる資産が含まれている場合、売り手企業は消費税を納めなければなりません。

ただし、売り手企業は税金を納付する義務があるだけで、実際に消費税を負担するのは買い手側企業となります。

これは、私たちが一般に買い物をするケースで考えてみればイメージがつきやすいでしょう。スーパーなどで商品を購入する際、その商品が課税対象であれば、買い手側が消費税を支払います。売り手側は買い手側から受け取った消費税を、後日納付します。

売り手側に消費税の負担はありませんが、納付の義務は果たさなければならないということです。

消費税が課税される資産には、有形固定資産、無形固定資産、棚卸資産、のれん代などがあります。非課税対象としては土地、有価証券、債権などが挙げられます。

| 課税資産 |

|

| 非課税資産 |

|

消費税の計算方法は、「消費税額=課税資産✕消費税率(10%)」です。

事業譲渡にかかる税金|買い手

ここからは、事業譲渡において買い手企側に発生する税金を解説します。買い手企業に課される税金は以下の3種類です。

- 消費税

- 不動産取得税

- 登録免許税

消費税

譲受対象資産に課税対象資産が含まれている場合、消費税が課されます。

消費税の計算方法は以下のとおりです。

消費税額=課税資産✕消費税率(10%)

資産に非課税資産が含まれる場合は、その分を除いた額に消費税がかかります。何が課税資産で、何が非課税資産に該当するのかという考え方は、売り手企業における消費税と同じです。

例えば、事業譲渡の資産が5,000万円、この内非課税資産が2,000万円であれば、(5,000万円−2,000万円)✕10%=300万円が消費税としてかかります。

消費税は買い手側が負担する義務がありますが、納付については売り手側が行います。具体的には、事業譲渡の対価を支払う際に消費税も合わせて請求されます。

なお、M&Aの検討初期に「株式譲渡」を前提として進めていた企業は注意が必要です。株式譲渡では消費税は非課税であるため、株式譲渡から事業譲渡にM&A手法を変更した際に、消費税の負担を忘れてしまうケースが多いためです。

不動産取得税

譲受資産に土地や建物などの「不動産」が含まれている場合、不動産取得税を納付する必要があります。不動産取得税とは、建物や土地を購入した際に納める税金のことです。新規に事業を行うために必要となる工場や店舗、作業場などを取得した場合に、買い手企業に課されます。

不動産取得税には登記の有無や取得の理由、有償・無償などは関係なく、不動産の所有権を所持した時点で発生する点に注意が必要です。

不動産取得税は原則として「固定資産税評価額✕4%」で計算されます。

ただし、事業譲渡と同様の効果が得られるものとして「会社分割」という組織再編成がありますが、「会社分割」においては一定条件を満たす場合、不動産取得税は課されません。高額な不動産を取得したい場合、手続きは煩雑になりますが、M&A手法の1つである会社分割も選択肢として検討してみるとよいでしょう。

登録免許税

譲受資産に土地や不動産が含まれる場合、登記変更手続きを行う必要があります。この手続きを行う際に「登録免許税」が課されます。登録免許税は登記をしてもらう際にかかる税金です。

登録免許税は「課税標準額(不動産の価額)✕税率」で算出します。

不動産の価格とは、固定資産課税台帳に登録された価格、または登記官が認定した価格のことです。

土地の売買における税率は2%、建物の登記(所有権の保存・相続または法人の合併による所有権の移転)の税率は0.4%です。

また、事業譲渡では譲渡物に対する許認可が引き継がれないため、必要に応じて新たに許認可を取得する必要があります。譲渡物一つ一つに対して登録免許税が発生する点には注意が必要です。

事業譲渡にかかる税金|個人事業主

ここからは、個人事業主が事業譲渡を行う際にかかる税金について紹介します。個人事業主とは、法人を設立していない個人が経営する事業のことです。

個人事業主は株式を保有していないため、M&Aの手法として事業譲渡を選択することが一般的となっています。

個人事業主が事業譲渡を行う場合にかかる税金は、以下の3種類です。

- 相続税・贈与税

- 所得税

- 消費税

相続税・贈与税

相続・贈与の場合は「相続税」と「贈与税」が発生します。

相続税及び贈与税には「超過累進課税」が採用されており、10%〜55%の8区分の税率となっています。累進課税とは、課税対象の額に応じて税率が高くなる仕組みです。

具体的に相続税・贈与税の税率を見ていきましょう。

まずは相続税です。下表は相続税の累進課税率をまとめたものです。

【相続税の累進課税率】

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

次に、贈与税の税率をまとめたものが下表です。

【一般贈与財産用(一般税率)】

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

【特例贈与財産用(特例税率)】

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

相続税および贈与税の最高税率は55%と変わりませんが、相続税では「6億円超」が税率55%の対象であるのに対し、贈与税の一般贈与財産用では「3,000万円超」が税率55%の対象となっています。贈与税は生前贈与による相続税逃れを防ぐ役割を果たしているため、税率が高めに設定されているのです。

出典:国税庁HP

所得税

個人事業主が事業を売却する場合、利益に対して所得税が発生します。所得税の課税方法は「総合課税」と「分離課税」の2つに分類されます。

総合課税とは、全ての所得を合算し、課税対象額を算出する手法です。総合課税の対象としては、事業所得や給与所得、不動産所得などが該当します。総合課税の対象となる所得を合算した額から各種の所得控除額を差し引きし、残額に税率をかけた額が納付額です。

分離課税はそれぞれの所得に応じた計算方法によって税額を算出します。土地・建物・株式などが分離課税の対象です。

このように、譲渡する資産の種類によって所得の区分が異なるため、支払う税金の額も変わってくる点には注意する必要があるでしょう。

ちなみに、所得区分が分離課税の場合、「損益通算」を利用できます。損益通算とは、1年間の利益と損失を相殺できる仕組みのことです。その年度の決算が赤字だった場合、次年度の所得から赤字分を引いて、税金を減らすことができます。

消費税

消費税も、個人事業主が事業を譲渡する際に課される税金です。事業譲渡で譲渡する資産に対して消費税を納付する必要があります。

ただし、すべての譲渡資産に消費税がかかるわけではありません。土地・有価証券・債権などの非課税資産のほか、生活用の資産を譲渡した場合には消費税がかかりません。

なお、車両等の事業専用割合が100%でない資産の譲渡を受ける場合、事業専用割合に応じて納税額が異なります。

事業承継税制は個人事業主も利用可能

事業承継税制とは、本来であれば支払うべき相続税や贈与税の納付が猶予される制度です。

後継者が先代の経営者から引き継いだ非上場株式等にかかる贈与税・相続税の納付が猶予されます。さらに、猶予された税金については、継続して事業を行っていけば、将来的には免除されることになります。

事業承継税制は税金を優遇して事業承継を促進する国の制度です。利用するには一定の要件がありますが、該当すれば納付猶予や免除を受けられます。

後継者は事業承継のために多額の納税資金を準備する必要がなくなるため、事業を引き継ぎやすくなるメリットは大きいでしょう。

事業譲渡における税金対策

事業譲渡では売り手・買い手企業双方に多額の税金が発生するため、不安を覚える方が多いでしょう。これらの税金について、どのような対策を取ればよいのでしょうか。

事業譲渡における有効な税金対策は、以下の4つです。

- 退職金の活用

- 第三者割当増資

- 営業権を均等減却する

- 中小企業等経営強化法

退職金の活用

事業譲渡における税金対策の1つとして、退職金を活用する方法があります。事業譲渡にかかる法人税は、その決算年度に発生した譲渡利益に対して課される仕組みになっています。そのため、利益を圧縮することは法人税の節税対策として有効です。

その方法として「退職金の活用」が挙げられます。事業譲渡が発生した年度に社長や役員に対して退職金を支給すれば、事業譲渡によって発生した利益を削減でき、税金対策ができるのです。

さらに、退職所得には、長年の功労に報いる形で支給する給与として一時的に支払われる特性上、退職所得控除が適用されます。一時金として支給することにより、退職金に関する税金が有利になります。

ただし注意点として、退職金は高額に設定できない点が挙げられます。退職金の支給額は税務上適正額までしか当局は認めないという考え方があるからです。大幅な節税には至らない場合もあるため、ケースバイケースで対応する必要があるでしょう。

第三者割当増資

第三者割当増資の活用も、節税対策の1つです。第三者割当増資とは、特定の第三者に対して新株を発行して資本金を増やす手法です。売り手企業が買い手企業に対し、50%を超える議決権を取得させるような第三者割当増資を実施すれば、経営権を買い手に譲り渡すことができます。

第三者割当増資を実施しても、売り手株主は現金を得ず、買い手企業による資本金が増加するのみです。つまり、税金をかけずに売り手側の持株比率を下げて、買い手側に経営権を譲り渡せるのです。

このように、第三者割当増資は株式譲渡ではなく新株を発行する出資形態を取るため、基本的に税金が発生しません。

M&Aの手法として、事業譲渡ではなく第三者割当増資を活用すれば、税金対策として有効です。

営業権を均等減却する

営業権を均等減却する手法も、事業譲渡における節税対策に効果的です。営業権とは、企業が保有する無形の資産のことを指します。例えば、顧客情報や企業が持つノウハウ、ブランド力、人材などが無形資産に該当します。営業権はM&Aにおいて「のれん」と呼ばれることもあります。

営業権の価値は目に見えるものではなく、本来なら資産として計上できません。しかし事業譲渡では、無形資産も資産として、買い手企業の評価によって数値化されます。

将来収益を生み出す可能性が高い資産であればあるほど評価額は高くなり、課税額も高くなります。

ただし、営業権は譲渡後買い手企業の元で複数年にわたり活用されるものです。そのため、営業権の価値相当額は減価償却が可能となります。

営業権の減価償却とは、買収した会社の営業権の価値を年単位で返済していく手続きのことです。営業権の耐用年数は5年間であるため、減価償却を行えば、数年間にわたり課税所得が減少します。結果として法人税や所得税の税額を抑えられるでしょう。

中小企業等経営強化法

中小企業等経営強化法を活用すれば、税制面・金融面の負担が軽減されます。中小企業等経営強化法とは、中小企業の設備投資による経営力の強化や生産性向上を後押しする制度です。

中小企業等経営強化法の適用を受けるには、生産性を向上させるための計画内容が記された「経営力向上計画」を作成し、認定を受ける必要があります。認定を受けた計画に基づき、事業譲渡に関する土地・建物などの移転登記手続きを法務局に申請すれば、以下の特例措置を受けることが可能です。

【登録免許税】

| 登記の種類 | 計画認定時の税率 |

| 事業に必要な資産の移転の登記 | 1.6% |

【不動産取得税】

| 不動産の種類 | 計画認定時の特例 |

| 土地・住宅・住宅以外の家屋 | 不動産の価格の1/6相当額を課税基準から控除 |

出典:中小企業庁

事業譲渡は無償の場合も税金は発生する

事業譲渡は会社が手掛ける一部または全部の事業や資産を売却する手法ですが、無償で事業譲渡が行われるケースもあります。親族間で行われる事業譲渡はその代表例です。経営を存続させるために子や孫などの親族に無償で事業を引き継ぐ際に、事業譲渡を利用するケースが多いでしょう。

無償の事業譲渡における注意点としては、無償だからといって税金が発生しないわけではない点です。

例えば、法人同士で行う事業譲渡について、譲渡の際に現金を受け取らないとしても、税務上は時価に対して法人税が課されます。個人同士で行う事業譲渡でも、譲り受けた資産の時価に対して買い手側に贈与税が発生します。

このように、無償の事業譲渡といえども、税金がかかってくるケースがある点には注意しましょう。

税金の申告時期は年度終了から2カ月以内

事業譲渡で生じる税金の申告時期は、各事業年度終了から2カ月以内です。例えば、決算期が3月31日の企業であれば、5月31日が申告期限となります。

ただし、やむを得ない事情がある場合は「申告期限の延長の特例」を申請可能です。

やむを得ない事情としては、自然災害や申告人が重傷病を負った場合などが該当します。

延長の特例が承認されれば、申告期限を最大2カ月延長できます。3月31日が事業年度終了日であれば、7月31日までに申告すればよいわけです。

税金の申告は確定申告によって行い、提出先は管轄の税務署長です。

確定申告の提出期限を過ぎたり、過少申告を行ってしまったりすると、重いペナルティが科せられます。早めに準備をして、期限内に正しく申告するようにしましょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。