事業承継の手数料はどのくらいかかる?節税方法まで解説

「事業承継にはどのような費用がかかるのだろうか」「コストを抑えつつ、円滑な承継を実現する方法はないだろうか」――。

このような疑問を抱える経営者の方は少なくないでしょう。

特に、後継者不在に悩む中小企業の経営者にとって、事業承継のコストは大きな負担となります。しかし、手数料の種類や税制優遇措置を理解することで、賢明な選択を行うことができます。

この記事では、事業承継の概要から、手数料の目安、コスト削減の方策まで、幅広く解説していきます。

事業承継の第一歩を踏み出すための、実践的なヒントが得られるはずです。

目次

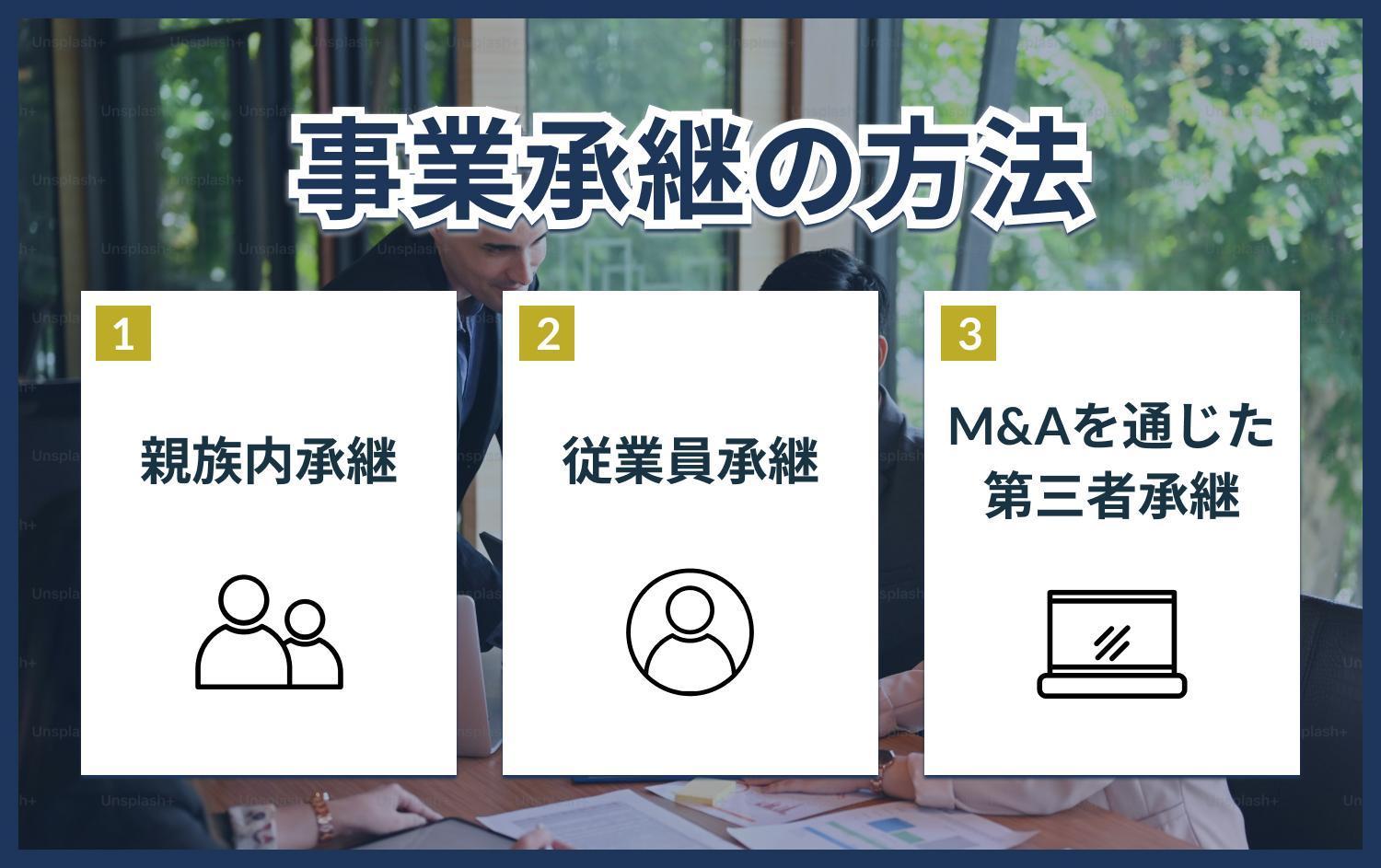

事業承継のパターンは3つ

事業承継とは、会社の経営権を後継者に引き継ぐことを指します。単なる資産の譲渡ではなく、経営理念やノウハウ、人脈なども含めた、包括的な承継が求められます。

事業承継の主な手法としては、以下の3つが挙げられます。

親族内承継

親族内承継は、経営者の子供や親族に経営権を引き継ぐ方法です。後継者の育成に時間をかけられるメリットがある一方で、適任者がいない場合のリスクもあります。

従業員承継

従業員承継は、社内の役員や幹部社員に経営権を引き継ぐ方法です。事業に精通した人材を後継者にできるメリットがありますが、資金面の課題を克服する必要があります。

M&A(第三者承継)

M&Aは、外部の第三者に経営権を譲渡する方法です。近年、後継者不在の中小企業を中心に注目されています。経営資源の有効活用や、スムーズな資金回収が期待できる一方で、適切な譲渡先の選定が重要となります。

事業承継の手法選択には、各社の事情に応じた慎重な検討が求められます。経営理念の継承や、従業員の雇用確保など、様々な観点からの判断が欠かせません。

事業承継の費用・手数料はどのくらいかかる?

事業承継の費用は、承継の方法によって大きく異なります。

①親族内事業承継の場合

親族内で事業を承継する場合、費用は比較的抑えられる傾向にあります。これは、親族間での話し合いにより、円滑に承継を進められるためです。

ただし、全くコストがかからないわけではありません。例えば、株式の評価や相続税の試算など、専門家に依頼する必要があります。株式評価の費用は、事業規模や評価方法によって異なりますが、数十万円から数百万円程度が相場です。相続税の試算も、事業規模や資産状況によって異なりますが、同様に数十万円から数百万円程度の費用がかかる可能性があります。

また、後継者の教育・育成にもコストがかかります。セミナーへの参加や、経営者としてのスキルを磨くための研修など、後継者の能力開発に投資することが求められます。これらの費用は、セミナーや研修の内容によって異なりますが、数万円から数百万円程度が一般的です。

さらに、親族内事業承継の場合、家族間の感情的な問題がビジネスに影響を及ぼすリスクがあります。このようなリスクを回避するために、第三者の専門家に仲介を依頼することもあります。仲介者への報酬は、事業規模や承継の難易度によって異なりますが、数百万円から数千万円程度が相場です。

②従業員承継の場合

従業員承継の場合、親族内事業承継と比べて、費用がやや高くなる傾向があります。これは、従業員への株式譲渡や、従業員持株会の設立など、親族内承継とは異なる手続きが必要になるためです。

従業員への株式譲渡を行う場合、株式評価の費用が発生します。株式評価の費用は、事業規模や評価方法によって異なりますが、数十万円から数百万円程度が相場です。

また、株式譲渡に関する契約書の作成など、法的な手続きにも費用がかかります。弁護士への報酬は、事業規模や契約内容によって異なりますが、数十万円から数百万円程度が一般的です。

従業員持株会を設立する場合、設立に関する手続きの費用や、運営にかかる費用が発生します。設立費用は、事業規模によって異なりますが、数十万円から数百万円程度が相場です。運営費用は、従業員数や運営方法によって異なりますが、年間数十万円から数百万円程度がかかる可能性があります。

また、従業員承継の場合、後継者の育成にも時間とコストがかかります。後継者候補の従業員に対して、経営者としてのスキルを身につけるための教育・研修を行う必要があります。教育・研修の費用は、内容や期間によって異なりますが、数十万円から数百万円程度が一般的です。

③第三者事業承継の場合

親族外の第三者に事業を承継する場合、親族内承継や従業員承継に比べて費用は高くなる傾向にあります。適切な承継先を見つけるための手数料や、株式評価の費用などが発生するためです。

承継先を探す際は、M&A仲介会社に依頼するのが一般的です。仲介会社への手数料は、事業規模や業種によって異なりますが、案件の数パーセントから数十パーセントが相場と言われています。小規模な事業の場合、数百万円から数千万円程度の手数料がかかることもあります。

また、デューデリジェンスのコストも無視できません。財務・法務・税務など、様々な角度から事業の健全性を調査する必要があるため、数百万円から数千万円のコストがかかるケースもあります。デューデリジェンスの費用は、事業規模や業種、調査の範囲などによって大きく異なります。

加えて、第三者事業承継の場合、株式譲渡に関する契約書の作成など、法的な手続きにも多くの費用がかかります。弁護士への報酬は、事業規模や契約内容によって異なりますが、数百万円から数千万円程度が一般的です。

以上のように、事業承継の費用は、承継の方法によって大きく異なります。

親族内事業承継が最も費用が抑えられる一方で、第三者事業承継は最も費用がかかる傾向にあります。従業員承継は、その中間に位置すると言えるでしょう。

事業承継を検討する際は、自社の事業規模や承継方法に応じて、かかる費用を見積もることが重要です。

事業承継の費用を抑えるために使いたい補助金・制度

事業承継・引継ぎ補助金

事業承継・引継ぎ補助金は、中小企業庁が実施する補助金制度の一つです。

補助対象となるのは、以下のような費用です。

-

- 事業承継計画の策定に必要な費用

- 後継者教育に必要な費用

- 専門家に対する相談・指導費用

- 事業承継時の税理士や司法書士などの手数料

- 株式や事業用資産の評価費用

補助率は2/3以内、補助上限額は600〜800万円です。

ただし、事業承継補助金を受けるためには、いくつかの要件を満たす必要があります。例えば、中小企業であること、事業承継を目指していること、経営者が60歳以上であることなど、要件を満たしているか確認することが大切です。

事業承継税制

事業承継税制は、事業承継時の税負担を軽減するための特例措置です。事業継承を支援することを目的としています。

事業承継税制には、以下のような特例措置があります。

-

- 非上場株式等についての贈与税・相続税の納税猶予・免除

- 個人事業主の事業用資産に係る相続税・贈与税の納税猶予

これらの特例を適用することで、事業承継時の税負担を大幅に軽減することができます。

例えば、贈与税の納税猶予制度を利用すれば、後継者への株式移転に伴う贈与税の支払いが一定期間猶予されます。その後、一定の要件を満たせば、支払いが免除されるのです。

ただし、事業承継税制には、厳しい要件が設けられています。例えば、従業員数が一定数以上であること、経営承継計画を策定することなどです。そのため、早めの準備が必要です。最新の情報は、中小企業庁の「事業承継税制特集」をご確認ください。

事業承継税制の適用要件と手続き

事業承継税制は、後継者の税負担を大幅に軽減できる有力な優遇制度です。ここでは、事業承継税制の適用要件と手続きを詳しく解説します。

要件①:会社要件

事業承継税制の対象となる会社は、上場会社や風俗営業会社、資産管理会社に該当しないことが求められます。

要件②:後継者要件

後継者は、相続・贈与により筆頭株主、かつ総議決権数の過半数を保有している必要があります。

また、後継者およびその同族関係者が保有する株式が50%を超え、後継者が同族関係者の中で筆頭株主であることも要件とされます。さらに、相続により取得した株式を1株も譲渡せず、継続して保有することも求められます。

要件③:先代経営者要件

先代経営者は、会社の代表者であったことが必要です。また、先代の経営者およびその同族関係者が保有する株式が50%を超え、先代経営者が同族関係者のなかで筆頭株主であることも要件とされます。

要件④:担保要件

事業承継税制の適用を受けるには、納税が猶予される相続税額・贈与税額及び利子税の額に見合う担保を税務署に提供することが求められます。

要件⑤:事業承継税制スタート後の条件

事業承継税制の適用を受けたあとも、一定の条件を満たし続ける必要があります。

スタート後5年間は、後継者が会社の代表者で筆頭株主であること、後継者が猶予対象株式を継続保有していること、雇用の8割以上を5年間平均で維持することが求められます。

5年経過後は、後継者が猶予対象株式を継続保有することが条件とされます。

| 会社要件 |

|

| 後継者要件 |

|

| 先代経営者要件 |

|

| 担保要件 | 納税が猶予される相続税額・贈与税額及び利子税の額に見合う担保を税務署に提供する |

| 事業承継税制スタート後の条件 | 【5年間】

【5年経過後】

|

事業承継税制を利用するための手続き

事業承継税制の適用を受けるには、以下のような手続きが必要です。

事前確認書の提出

制度の適用を受けるためには、事前確認書を都道府県に提出し、認定を受ける必要があります。この際、株式承継計画や後継者の誓約書などの添付資料が求められます。

贈与税・相続税の申告

株式の承継後、所定の期限内に贈与税または相続税の申告を行います。この際、事業承継税制の適用を受ける旨を記載した申告書を提出します。

年次報告書の提出

事業承継税制の適用を受けた後も、一定期間は年次報告書の提出が義務付けられています。報告書には、会社の経営状況や後継者の役員就任状況などを記載します。

事業承継税制の適用には、複雑な手続きが伴います。税理士など専門家のアドバイスを仰ぎつつ、万全の準備を進めることが重要です。

小規模宅地等の特例の適用条件とは

小規模宅地等の特例は、事業用宅地等を相続した場合の税負担を大幅に軽減できる制度です。ここでは、特例の種類と適用条件を詳しく見ていきましょう。

事業用宅地等の特例

事業用宅地等の特例は、被相続人が事業の用に供していた宅地等を、相続人が承継して事業を継続する場合に適用されます。

適用の主な条件は、以下の通りです。

-

- 相続開始前3年以内に、被相続人が事業の用に供していた宅地等であること

- 相続人が、相続税の申告期限まで事業を継続することが見込まれること

- 特例の適用を受ける宅地等の面積が400㎡以下であること

居住用宅地等の特例

居住用宅地等の特例は、被相続人が居住の用に供していた宅地等を、相続人が承継して居住し続ける場合に適用されます。

適用の主な条件は、以下の通りです。

-

- 相続開始前10年以内に、被相続人が居住の用に供していた宅地等であること

- 相続人が、相続税の申告期限まで居住し続けることが見込まれること

- 特例の適用を受ける宅地等の面積が330㎡以下であること

貸付事業用宅地等の特例

貸付事業用宅地等の特例は、被相続人が貸付事業の用に供していた宅地等を、相続人が承継して貸付事業を継続する場合に適用されます。

適用の主な条件は、以下の通りです。

-

- 相続開始前3年以内に、被相続人が貸付事業の用に供していた宅地等であること

- 相続人が、相続税の申告期限まで貸付事業を継続することが見込まれること

- 特例の適用を受ける宅地等の面積が200㎡以下であること

小規模宅地等の特例は、事業承継に伴う相続税の負担を減らすための有力な手段です。

特例の種類や適用条件を正しく理解し、有効に活用することが求められます。

最新の情報は、国税庁の「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」をご確認ください。

まとめ

以上、事業承継の手数料・費用について、要点を絞って解説してきました。コスト面の課題を乗り越えるには、十分な情報収集と、専門家の助言が欠かせません。

税制優遇措置の有効活用も重要なポイントです。事業承継税制や小規模宅地等の特例の適用要件を正しく把握し、節税のチャンスを逃さないことが大切です。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。