のれん償却期間はどう決めればよい?期間を決めるポイントを解説!

のれん償却期間はどう決めればよい?期間を決めるポイントを解説!

M&Aで企業を買収する際に、買収先の企業に「のれん」の無形固定資産があるときは、買収後にのれんの償却を行う必要があります。日本の会計基準では、のれんの償却期間は最大20年と定められているだけで、実際に何年とするかは個々の企業の判断に委ねられています。

そのため、償却期間をどれぐらいにすれば良いか悩まれている方も多いのではないでしょうか。そこで今回は、のれん償却期間を決める際のポイントや注意点などを紹介します。この記事をご覧になれば、償却期間をどのように決めればよいか分かりますので、ぜひ最後まで読み進めてみてください。

のれん償却とは

まずは基礎知識として、のれん償却とはどのような行為であるか解説します。

1.のれんとは

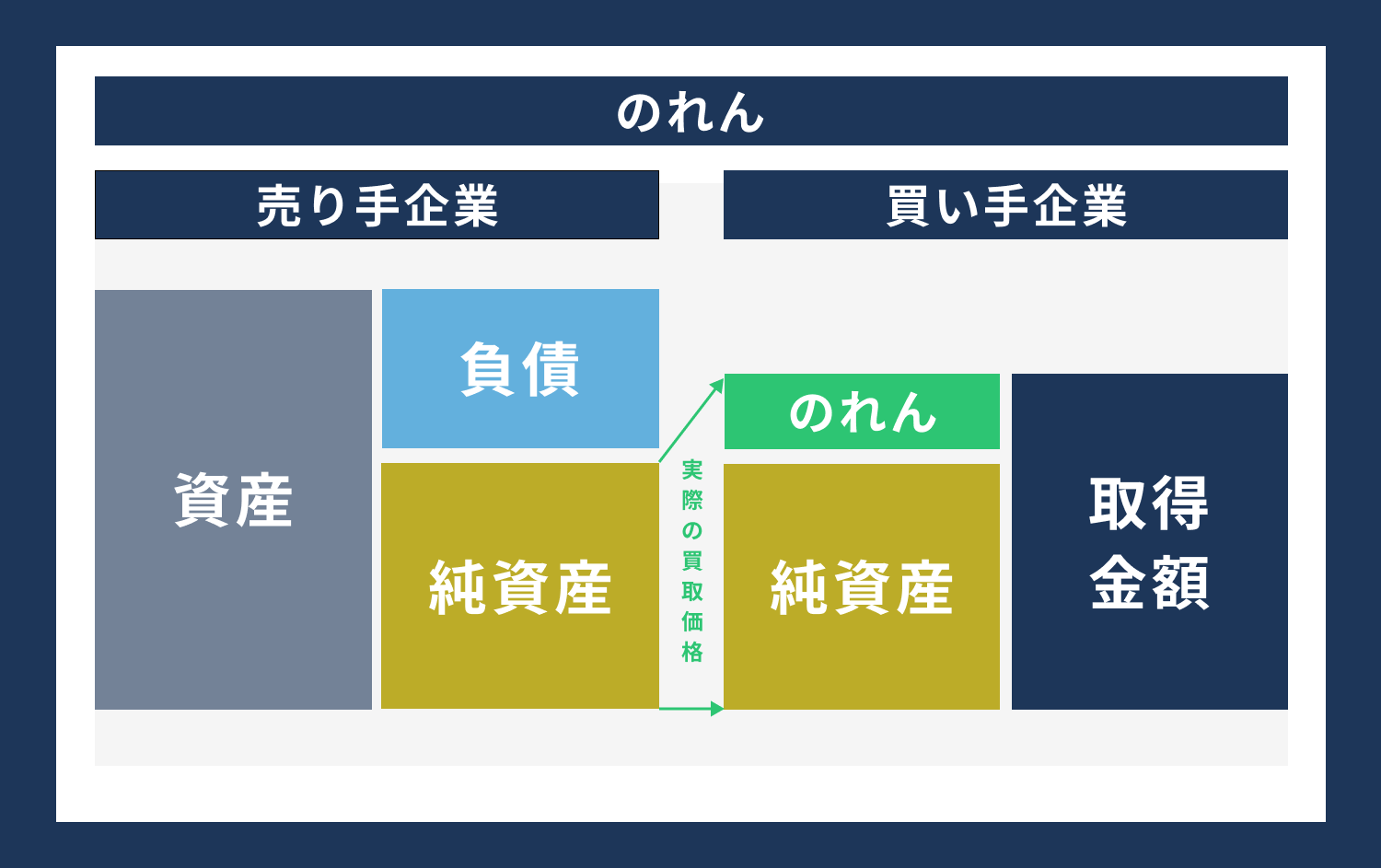

のれんとは、M&Aを行った時に発生する、買収された企業の時価評価純資産と実際の買収価額を比較し、実際の買収額が多かった場合の時価評価純資産との差額を指します。例えば、時価評価純資産が1億円・実際の買収価額が1億5,000万円だった場合は、5,000万円がのれんとなります。具体的には、買収された企業が持っているブランドや技術などの、目に見えない価値ある資産(無形固定資産)がのれんとなります。

一方、実際の買収価額が時価評価純資産を下回ったときの差額は、負ののれんと呼ばれます。負ののれんは、会計処理において即時に利益として計上を行わなければなりません。

2.のれん償却のメリット・デメリット

償却とは、企業会計において取得した資産を費用として計上する行為を指します。のれん償却はのれんの価額を一定期間にわたり規則的に償却することです。実際の会計処理では、一定期間にわたりのれん償却として費用(販売費および一般管理費)に計上し、のれんの価値を減らしていきます。

のれん償却は、日本の会計基準で会計処理を行う時のみ適用されます。国際会計基準や米国区会計基準で会計処理を実施している企業では、適用されませんので注意が必要です。

のれん償却を行うことによって、企業会計上メリット・デメリットが生じます。メリットとしては、のれんの減損処理のように一気に減損し、多額の特別損失が発生してしまうことを抑止できる点です。デメリットとしては、のれん償却は特定の期間内に均等に償却することになるため、その時点での企業の実際の財務状況を正確に反映しないケースがある点です。

のれん償却期間を決定する際の注意点

次に、のれん償却期間を決定するにあたっての注意点を紹介します。まずは、のれん償却期間に関する基礎知識を解説し、その後のれん償却期間を決定する際の注意点を解説します。

1.のれん償却期間の基礎知識

のれん償却期間には、以下の2つの特徴があります。

-

- 日本の会計基準でのみ有効

- のれん償却期間は一度決めたら変更できない

それぞれの特徴について、もう少し詳しく見ていきましょう。

日本の会計基準でのみ有効

前述のとおり、のれん償却は日本の会計基準を採用している企業のみが適用対象となります。また、のれんの償却期間は20年以内に定額法などの規則的な方法で減価償却することが定められています。

なお、国際会計基準を採用している企業では、のれん償却を行わない代わりに、のれんの減損テストを毎年実施する必要があります。

のれん償却期間は一度決めたら変更できない

のれん償却期間は、20年以内の期間を企業側で任意に決められます。しかし、一度のれん償却期間を決めてしまったら期間の変更はできません。そのため、のれん償却期間を決定する際は、さまざまな条件・状況を加味し慎重に決定する必要があります。

2.のれん償却期間を決定する際の注意点

のれん償却期間を短く設定した場合、長く設定した場合それぞれにメリット・デメリットがあります。まずはそれぞれのメリット・デメリットを解説し、その後で適切なのれん償却期間を決めるにあたってのポイントを紹介します。

のれん償却期間を短くした場合のメリット・デメリット

のれん償却期間を、実際にのれんの効果が期待できる期間よりも短く設定した場合には、短期間のうちに償却が完了する点がメリットといえます。つまりのれんの効果がなくなっているにも関わらず、のれんを費用計上するといったムダを避けることができるわけです。

一方、デメリットとしては1年あたりの減価償却費が多額となり、その金額がまとめて費用として計上されてしまうため、売上額のわりに利益を圧縮してしまうことです。特にのれんが高額であったケースや、のれん償却期間を極端に短期間にしたケースでは、利益の圧縮幅がさらに大きくなり、赤字決算になる恐れもあります。

また、M&Aによる財務効果(売上アップや経費削減など)が出る前にのれん償却が進んでしまうと、さらに多額の利益を圧縮してしまう恐れがあります。

のれん償却期間を長くした場合のメリット・デメリット

のれん償却期間を長く設定した場合、短く設定したときに比べて急激に利益を圧迫することがない点がメリットです。例えばのれんが1億円だったケースでは、償却期間を10年で設定した際には毎年の償却額が1,000万円です。一方、償却期間を5年で設定した際には毎年の償却額が2,000万円となります。

つまり、償却期間を10年にした場合、償却期間が5年のときに比べて、毎年1,000万円の費用計上がなくなり、利益が増えることになります。

一方、のれん償却期間を長くした場合、すでにのれんによる効果がなくなっているにも関わらず、のれん償却費用を延々と計上し続けなくてならない点がデメリットといえます。償却対象ののれんの価値がない状態であるのに費用として計上しているため、ムダな費用となるためです。

3.適切なのれん償却期間を決めるためのポイント

前述のとおり、実際ののれんの効果に見合ったのれん償却期間が設定されてない場合、正しい利益を計上することができなくなります。のれんが1億円だった場合、償却期間が5年の場合は毎年の償却額は2,000万円ですが、償却期間を10年とした場合は毎年の償却額は1,000万円となります。毎年の償却額が1,000万円も変わってくるため、償却期間の決定は経営上重要なことがわかります。

のれん償却期間は、買収資金の回収期間を基準にして決めると良いです(日本の会計基準にも、投資の回収期間を参考にとの記述があります)。ここでいう回収期間とは、企業を買収するために支払った対価を、その企業が生み出すキャッシュ・フローで回収できる期間のことを指します。

例えば、買収費用が1億円であり毎年のキャッシュ・フローが1,000万円だった場合には、買収資金の回収期間は10年となりますので、のれん償却期間も10年とすることが最も合理的といえます。

のれん償却の仕訳事例

ここでは、のれん償却が発生した場合の企業会計上の仕訳方法を、具体的な例を交えて解説します。まずは、企業の買収によってのれんが発生した場合の仕訳について、紹介します。

(例)現金1,000万円・貸付金500万円の資産と、買掛金300万円の債務を有する企業を 2,000万円で買収したケース

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

| 現金 | 10,000,000 | 買掛金 | 3,000,000 |

| 貸付金 | 5,000,000 | 当座預金 | 20,000,000 |

| のれん | 8,000,000 |

買収先企業の時価評価純資産は、現金(10,000,000円)+貸付金(5,000,000円)ー買掛金(3,000,000円)=12,000,000円となります。実際の買収価額は20,000,000円であるため、その差額の8,000,000円がのれんの金額です。

次に、買収によって発生したのれん(上記例では8,000,000円)を、のれん償却期間が5年という前提を置いたケースの、毎年ののれん償却時の仕訳は以下のとおりとなります。

| 借方科目 | 金額(円) | 貸方科目 | 金額(円) |

| のれん償却 | 1,600,000 | のれん | 1,600,000 |

毎年ののれん償却額は、のれん(8,000,000円)÷のれん償却期間(5年)=1,600,000円となります。つまり、毎年1,600,000円ずつのれんの価値が減損していくことになります。

なお、のれん償却額は財務諸表である損益計算書の「販売費及び一般管理費」に計上されます。

税務処理上ののれん償却期間

今まで解説してきた会計処理上ののれん償却期間と、税務処理上ののれん償却期間では期間の設定方法が異なります。ここでは、税務処理上ののれん償却期間について解説します。

事業譲渡などのM&Aスキームを実施し、かつ非適格組織再編とみなされた場合には、企業単体の財務諸表上にのれんが計上されるため法人税の課税対象となります。税務処理上はのれんを「資産調整勘定」と呼び、償却期間は5年固定と定められています。なお、資産調整勘定は税法上損金算入ができるため、課税所得を減少させる効果があります。

会計上の償却期間と税務上の償却期間が異なるときには、まとめてのれん償却の申告ができないため、事務手続きが煩雑になります。具体的に煩雑となる点は、確定申告のときに調整作業が新たに発生してしまうことです。のれんの申告調整は煩雑であるため、税理士に任せるとよいでしょう。

のれん償却を活用するときには専門家に相談を

ここまで解説したように「のれん償却」はM&Aの際に発生する、目に見えない無形固定資産の償却です。

そのため、のれん償却期間の設定をM&Aの知見・ノウハウがない財務責任者自身が行うと、膨大な手間になるとともに、結果的に自社にとって不利益な償却期間を設定してしまう可能性があります。

そのため、M&Aでのれん償却を行う場合には、M&Aの知見・ノウハウを持つM&A仲介会社などの専門家の力を借りると、スムーズに進むためおすすめします。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。