株式譲渡にかかる手数料とは?計算方法や注意点について解説

「株式譲渡にかかる費用や手数料がわからない」

「株式譲渡にかかる税金の計算方法が知りたい」

上記のように悩む経営者の方は多いでしょう。M&A手法の中でも株式譲渡は比較的手続きが簡単で多くの中小企業で利用されていますが、費用や手数料、税金の計算は複雑で専門的な知識が必要です。

この記事では、M&A手法である株式譲渡を行う際にかかる費用や手数料、そして、その計算方法について詳しく解説していきます。株式譲渡をスムーズに進行し後のトラブルを未然に防ぐために重要な内容となっています。ぜひ最後まで読み進めてみてください。

株式譲渡にかかる費用・手数料とは

株式譲渡を行う際にはさまざまな費用や手数料がかかるので正しく理解しておく必要があります。もし、費用や手数料について理解しておらず計算を間違えてしまうと必要以上に納税してしまったり、将来的に追徴課税されたりするので注意が必要です。以下で詳しく解説していきます。

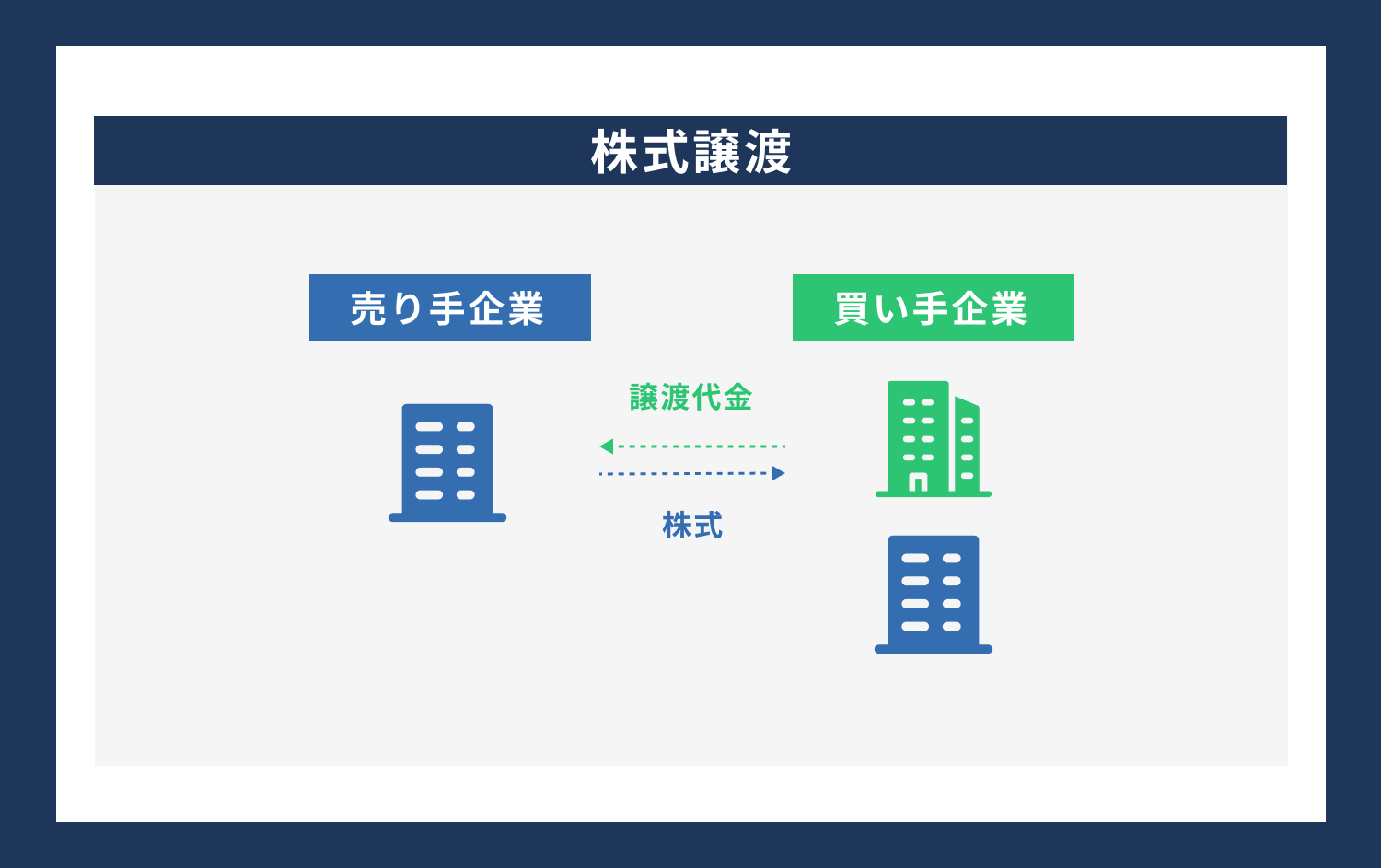

株式譲渡とは

株式譲渡とは、売手企業が株式を買手企業に売却し経営権を引き渡す取引手法です。売手企業は譲渡の対価として金銭を受け取り、買手企業は会社の経営権を得ます。M&A手法の中には、会社における一部もしくはすべての事業を売却する事業譲渡もあります。

ですが、株式を売買するだけの株式譲渡は事業譲渡よりも手続きが簡単で期間も短くて済むというメリットがあり、特に株主の少ない中小企業では非常に短期間で実行することが可能です。

また、株式譲渡では株式をすべてではなく一部だけ売却することもできます。しかし、中小企業で経営権を引き継ぐ場合は、すべての株式を売却する形がほとんどです。これは、会社を丸ごと売却しているのと同じになります。その際に得た金銭などの対価は、売却当事者である株主が受け取ります。

譲渡所得にかかる税金

株式譲渡における譲渡所得に対して所得税15.315%(所得税と復興特別所得税を合わせた税率)と住民税5%の合計20.315%がかかります。ここでの税金は、給与所得などにかかる所得税とは異なり累進課税ではありません。

譲渡所得にかかる税金のうち所得税は翌年の2月から3月に確定申告で納税し、住民税は6月ごろに自治体から送付される納付書で納税します。どちらか片方だけ納税し忘れることがないように十分に注意してください。

株式譲渡において基本的に消費税はかからない

株式譲渡は非課税取引に該当するので基本的には消費税がかかりません。消費税は商品の売買やサービスを提供する際に課せられる税金です。株式をはじめとした有価証券の譲渡は消費と見なされず、手形や小切手と同じように、消費ではなく売手企業から買手企業への資本の移転があったものと扱われます。そのため消費税は課税されません。

ですが、一部株式譲渡にも消費税が課せられる場合があります。それは、株式の売買金額が高額な場合や頻繁に売り買いを繰り返している場合、株式譲渡ではなく事業譲渡を選んだ場合などが挙げられます。税金に関しては税理士や会計士などの専門家に相談しながら計算し正しく納税するようにしましょう。

専門家への相談費

株式譲渡は株主の数が少ない中小企業であれば自社だけで行うことも不可能ではありませんが、トラブルを防ぐためにはM&Aに詳しい専門家への相談が無難です。株式譲渡の相談先として弁護士や税理士、会計士などが考えられます。

これらの事務所で必ず株式譲渡に関して取り扱ってくれるとは限りませんが、中には得意としているところがあります。株式譲渡の相談費用としてはそれぞれの事務所が設定している料金体系に従うので、後から高額な請求をされて困るなどのトラブルを防ぐためにもはじめに確認しておくことが重要です。

また、専門家への相談費用は株式の取得費用に組み込めることもあるので、しっかり把握しておくようにしてください。

譲渡所得税の計算方法

株式譲渡における譲渡所得と譲渡所得税の計算方法について以下で詳しく解説していきます。

譲渡所得とは

株式譲渡における譲渡所得とは、株式を売却することによって得られる利益のことを指します。具体的には、株式を売却した際の売却価格から、その株式の取得手続きにかかった費用や手数料を差し引いた金額が譲渡所得です。

ここでの費用や手数料には専門家への相談費用などすべてが含まれています。また、株式をどのような条件で取得したかによって取得費用の計算方法は、全く異なります。具体的には以下のようなケースです。

-

- 相続・遺贈・贈与で取得した場合

- 特定譲渡制限付株式として受け取った場合

- 新株予約権で取得した場合

- 無料で取得した場合

- 複数回にわたり取得した場合

- その他で取得した場合

さらに古くから所持している株式では、あらゆる手段を尽くしても取得費用が分からないことがあり、その場合、取得費を概算し譲渡所得を求めます。このように譲渡所得の計算に必要な取得費に関してはさまざまなケースがあり、正しく求めるには専門的な知識が必要です。

譲渡所得は、税金の計算において重要な項目です。個人が株式を売却した場合、その譲渡所得に対して所得税や住民税が課税されることになります。また、株式を譲渡して損失が出るときは課税されず申告も必要ありませんが、申告するほうが得な場合もあります。そのため、専門家に相談しながら正しく計算するようにしましょう。

譲渡所得税の計算方法

譲渡所得税の計算手順としてまずは、譲渡所得を計算します。これは上記でも紹介しましたが、譲渡価額から取得費や手数料などを差し引いて譲渡所得を導き出します。次にこの譲渡所得に各種税金の税率をかけていきます。

所得税と復興特別所得税を合わせた15.315%に住民税の5%を足した20.315%が、株式譲渡にかかる税金の合計額です。以下にもう一度計算手順をおさらいします。

-

- 譲渡所得を計算する

譲渡価額-(取得価格+手数料など)=譲渡所得 - 譲渡所得に税率をかけて税額を計算する

譲渡所得×20.315%=合計の税額

- 譲渡所得を計算する

株式譲渡をするうえで譲渡所得税の計算は、通常よりも多く税金を支払ってしまったり、後に追徴課税をされたりするなどのトラブルを引き起こさないために重要です。このプロセスに関しても、M&Aに詳しい税理士や会計士などの専門家に相談すると安心して株式譲渡を行えるでしょう。

株式譲渡をする上で注意すべきポイント5選

株式譲渡はM&A手法の中でも手続きが簡単でよく利用されますが、以下のような注意点があります。

株式譲渡をする上で注意するべきポイント5選

-

- 株主全員の同意が必要

- 不採算事業があると譲渡価額が下がる

- 株式集約には労力がかかる

- 相続税とみなされる場合がある

- 追徴課税される場合がある

上記の内容をしっかり理解しておくことで、株式譲渡をスムーズに行えます。以下で詳しく解説していきます。

株主全員の同意が必要

株式は原則として譲渡が自由です。しかし、譲渡を望まない株主の意見を無視することはできません。ですので、株式譲渡を行う場合は取締役会や株主総会で承認を得なくてはいけません。

株式譲渡において、売手企業と買手企業の間で株式譲渡契約が締結された後には「株式譲渡承認請求」を行います。この株式譲渡承認請求を受けた会社は、取締役会で譲渡を承認するか決議します。また、取締役会が設置されていない会社では株主総会の普通決議を行い、譲渡の可否を決定しなければいけません。

不採算事業があると譲渡価額が下がる

借入金などの負債が多かったり、不採算事業があったりした場合は売却自体は可能なものの買い手先を見つけるのが難しいでしょう。また、譲渡価額などの条件も希望通りとならないことが多いということを把握しておかなければなりません。

特に、不採算事業の負債が会社の資産を大きく上回っている場合は、買手企業を探すのが難しく譲渡価額も1円となる場合が多いです。しかし、その場合でも買手企業にすべての負債を引き継いでもらえるため、売り手側にとっては大きな売却といえるでしょう。

株式集約には労力がかかる

株式譲渡をする際、買手企業は100%の株式取得を求めることが多いです。その際に、株式が分散しているのであれば集約する作業が必要になります。これにはかなりの労力と費用がかかるため、計画的に進めなければいけません。

株主が協力的である場合は、一番シンプルに株主ごとに株式売却の打診をし100%になるまで集める方法があります。一方、株主が協力的でない場合や譲渡交渉が決裂して応じてもらえなかった場合は、「スクイーズアウト」(少数株主排除)を行わなければなりません。スクイーズアウトでよく使用される方法は以下の2つになります。

主に使用されるスクイーズアウト2つ

-

- 特別支配株主の株式等売渡請求

- 株式併合

特別支配株主の株式等売渡請求とは、総株主の議決権の90%以上を1人の株主が所持している場合、他の全株主に対してその有する株式の全部を自らに売り渡すことを請求できる手続きです。しかし、この方法は手続きこそ簡単ですが総株主の議決権の90%以上を所持するというハードルが高いことに注意が必要です。

株式併合とは、数個の株式をより少数の株式に合わせる手続きです。例として、100株を1株にするという決定をした場合、元々1株しか持っていなかった株主は1/100株となり1株未満の株主となります。この端数の株式は会社が強制的に買い取ることができるのです。ですが、株式併合を実施する場合には株主総会の特別決議が必要となります。

相続税とみなされる場合がある

株式譲渡では、基本的には譲渡所得に対して税金が課せられるので譲受側に税金は発生しません。ですが、親族へ株式を譲渡する場合は相続税に当たるとみなされることがあるので注意が必要です。

もし、相続税とみなされた場合は譲受側に対して取得額の10%〜55%が税金として課せられます。また、株式を時価の半分未満の額で譲渡する場合には、譲受側も時価との差額に対して贈与税が発生します。これは無償で譲渡する場合でも同じです。譲受側に税金が発生するかの判断には専門的な知識が必須なので、専門家に相談すると良いでしょう。

追徴課税される場合がある

株式譲渡を行った際には、適切な確定申告や税金の納付が必要になります。これを怠ってしまうと後に追徴課税されるリスクが出てきます。

追徴課税される税金は、本来ならすでに支払い終わっているはずの税金です。そのため、数か月先などと納付期限があるわけでなくすぐに支払わなくてはなりません。また、原則として一括で支払います。資金面的に一括で支払うのが厳しい場合、税務署でその旨を相談し分割での支払いを認めてもらえる時もあります。

しかし、この場合も期限は一年以内に設定されることがほとんどです。また、これはあくまでも特例なので基本的に分割払いは認めてもらえないと考えておきましょう。

株式譲渡を行う際は専門家に相談しましょう | まとめ

株式譲渡はM&A手法の中でも比較的手続きが簡単であり、中小企業でよく利用されています。しかし、注意すべきこともたくさんあります。株式譲渡を行う際に注意すべきことは以下の5つです。

株式譲渡を行う際に注意すべきポイント5つ

-

- 株主全員の同意が必要

- 不採算事業があると譲渡価額が下がる

- 株式集約には労力がかかる

- 相続税とみなされる場合がある

- 追徴課税される場合がある

正確な知識に基づいて事前に入念な調査や正しい税金計算ができていないと、株式譲渡後に納める税金が多くなるなどのトラブルに繋がります。そのため、税理士や会計士などの専門家に相談しながら確実に行うようにしましょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。