有利子負債比率とはどんな指標?負債との違いや指標についても解説

経営者の皆様は、日々の業務に追われる中で、会社の財務状況を把握し、将来に備えることの重要性を感じておられることでしょう。特に、借入金の管理は経営の安定性を左右する大きな要因です。借入金の額が適正なのか、返済計画は順調に進んでいるのか、資金繰りに問題はないのか。こうした疑問や不安を抱えている方も多いのではないでしょうか。

そこで今回は、借入金の指標の一つである「有利子負債比率」について詳しく解説します。この記事を通じて、有利子負債比率の計算方法や評価基準、そして経営判断に活用する方法を学んでいただければ幸いです。

目次

有利子負債とは?

有利子負債とは、簡単に言えば「利子のつく借金」のことです。事業活動のために金融機関から借り入れたお金が該当します。では、具体的にはどのようなものが有利子負債に含まれるのでしょうか。

有利子負債に該当するもの

-

- 銀行からの借入金:事業資金の調達のために、銀行から借り入れた資金です。短期借入金と長期借入金があります。

- 社債:会社が資金調達のために発行する債券です。利払いの義務が発生します。

- 手形割引:受け取った手形を期日前に銀行で現金化する際に発生する債務です。

- リース債務:設備等をリースで調達した際に発生する債務です。

有利子負債に該当しないもの

-

- 買掛金:商品の仕入れなどで発生した代金のうち、支払いが済んでいない金額です。

- 未払金:発生した費用のうち、支払いが済んでいない金額です。

- 前受金:商品やサービスの提供前に、顧客から受け取った代金です。

- 預り金:一時的に他者から預かっている金銭で、いずれ返還する義務があるものです。

このように、返済義務があり、利息が発生する負債が有利子負債となります。つまり、会社の信用力に基づいて、金融機関から借り入れたお金が有利子負債なのです。

有利子負債と負債の違い

負債とは、会社が将来支払わなければならない債務のことを指します。貸借対照表の負債の部に計上されるものが該当します。有利子負債は負債の一部ですが、全ての負債が有利子負債というわけではありません。

例えば、取引先への買掛金は返済義務がありますが、利息は発生しないため、有利子負債ではありません。また、税金や社会保険料なども負債ですが、これらも利息は発生しません。

有利子負債が多いことによるメリットとは?

一見、有利子負債が多いことはマイナスイメージがあるかもしれません。借金が多いと、返済負担が重くのしかかり、経営が圧迫されるのではないかと考えるのは自然な発想です。しかし、一定の条件の下では、有利子負債が多いことにもメリットがあるのです。

①金融機関からの信用がある

有利子負債が多いということは、金融機関からの借入れが認められているということです。銀行は、貸付先の企業の財務内容や事業計画を細かくチェックした上で、融資の可否を判断します。つまり、有利子負債が多い会社は、金融機関から一定の評価を得ている証拠といえるのです。

もちろん、借入金の返済が滞れば、信用は失われてしまいます。しかし、約定通りに返済が進んでいる限り、金融機関との良好な関係は維持できるでしょう。急な資金ニーズが生じた際にも、スムーズな借入れが期待できます。

②適正な投資をしていれば、高い成長性が見込まれるということ

借入金を設備投資や研究開発など、会社の成長につながる分野に投じていれば、将来的な利益増加が期待できます。例えば、新工場の建設に借入金を充てたとします。新工場が稼働すれば、生産能力が向上し、売上増加が見込めます。借入金は、いわば成長のための先行投資なのです。

ただし、投資の成否はビジネス環境の変化に大きく左右されます。需要の見込み違いや競合他社の参入など、予期せぬ事態が発生すれば、投資は失敗に終わるリスクもあります。有利子負債は、適切な投資判断があってこそ、生きてくるのです。

以上のように、有利子負債が多いことは、必ずしもネガティブな評価につながるわけではありません。金融機関からの信用と適切な投資判断があれば、むしろ会社の成長力の高さを示す指標ともなり得ます。

有利子負債比率の計算方法

では、有利子負債の割合を具体的に測る指標として、有利子負債比率の計算方法を見ていきましょう。有利子負債比率は、以下の計算式で求められます。

有利子負債比率=有利子負債÷自己資本×100

この比率は、経営分析の際などに用いられます。有利子負債比率が高ければ、金利負担が重くのしかかり、収益を圧迫する可能性があります。反対に、比率が低ければ、財務の安全性は高いと判断されます。

ただし、有利子負債比率の評価は、業種や企業の成長段階によっても異なります。例えば、設備投資の必要な製造業と、人件費が中心のサービス業では、有利子負債の必要性が異なります。一概に、有利子負債比率が高いから良い、低いから悪いとは言えないのです。

有利子負債依存度とは?

有利子負債依存度は、有利子負債比率と似た指標ですが、分母が総負債であるという点が異なります。つまり、会社の資金調達が有利子負債に依存している度合いを示す指標なのです。

有利子負債依存度=有利子負債÷総負債×100

例えば、総負債が5,000万円、有利子負債が2,000万円の場合、

有利子負債依存度=2,000万円÷5,000万円×100=40%

となります。負債全体の40%が、有利子負債で占められているということです。

この比率が高いほど、会社の資金繰りは金融機関からの借入れに頼っていることを意味します。景気の変動で売上が落ち込んだ際など、返済が滞るリスクは高まります。安定的な経営のためには、有利子負債依存度を適正な水準に保つことが大切です。

有利子負債倍率とは?

有利子負債倍率は、会社の稼ぐ力に対する有利子負債の割合を示す指標です。この指標は、会社が生み出す利益で、有利子負債の返済が可能かどうかを判断するために用いられます。

有利子負債倍率=(有利子負債-現預金)÷(営業利益+減価償却費)

一般的に、有利子負債倍率は10倍以下が望ましいとされています。10倍を超えると、利益での借金返済が難しくなります。ただし、事業の特性によって、適正な水準は異なります。設備投資の多い業種では、有利子負債倍率が高くなる傾向にあります。

経営者は、有利子負債倍率を定期的にチェックし、資金繰りに問題がないかを確認する必要があります。倍率が高い場合は、利益率の向上や有利子負債の削減など、対策を講じることが求められます。

有利子負債比率を計算する時の注意点

有利子負債比率を正しく理解し、経営に役立てるためには、計算する際の注意点を押さえておく必要があります。

①返済義務のない負債は考慮しない

有利子負債比率を計算する際は、返済義務のない負債は含めません。買掛金や未払金など、利息が発生しない負債は除外して計算します。この点を間違えると、有利子負債の実態を正しく把握できません。

②借入目的に注目する

有利子負債の用途にも注目が必要です。運転資金のための短期借入金と、設備投資のための長期借入金では、会社の財務状況に与える影響が異なります。

短期借入金は、原材料の仕入れや人件費の支払いなど、日常の事業活動を維持するために借り入れるお金です。売上代金の回収までのつなぎ資金として活用されます。短期借入金の割合が高いと、資金繰りが不安定になるリスクがあります。

一方、長期借入金は、工場の建設や機械の購入など、設備投資に充てるための資金です。長期的な視点に立った投資判断が求められます。投資が成功すれば、会社の競争力は高まり、利益の増加につながります。

このように、有利子負債の性質を見極めた上で、比率の高低を判断することが大切です。

中小企業の有利子負債の目安

中小企業にとって、有利子負債をどの程度の水準に抑えるべきか。この点については、一般的な目安があります。

東京商工リサーチの調査によると、一般的な中小企業の有利子負債比率は、100%以下が適正とされています。つまり、自己資本の額を超えない範囲で、有利子負債を保つことが望ましいということです。

有利子負債比率が100%を超えると、自己資本よりも有利子負債が上回る状態となり、経営の安定性は低下します。金利負担が重くのしかかり、利益を圧迫するリスクが高まるのです。

ただし、これはあくまでも一般論であり、個々の企業の実情に合わせて判断する必要があります。例えば、創業間もない企業や急成長中の企業では、一時的に有利子負債比率が高くなることもあります。将来の成長を見据えた投資であれば、必ずしも問題とは言えません。

大切なのは、自社の財務状況を正確に把握し、資金繰りに問題がないかを常にチェックすることです。有利子負債比率が高い場合は、その原因を分析し、改善策を講じる必要があります。

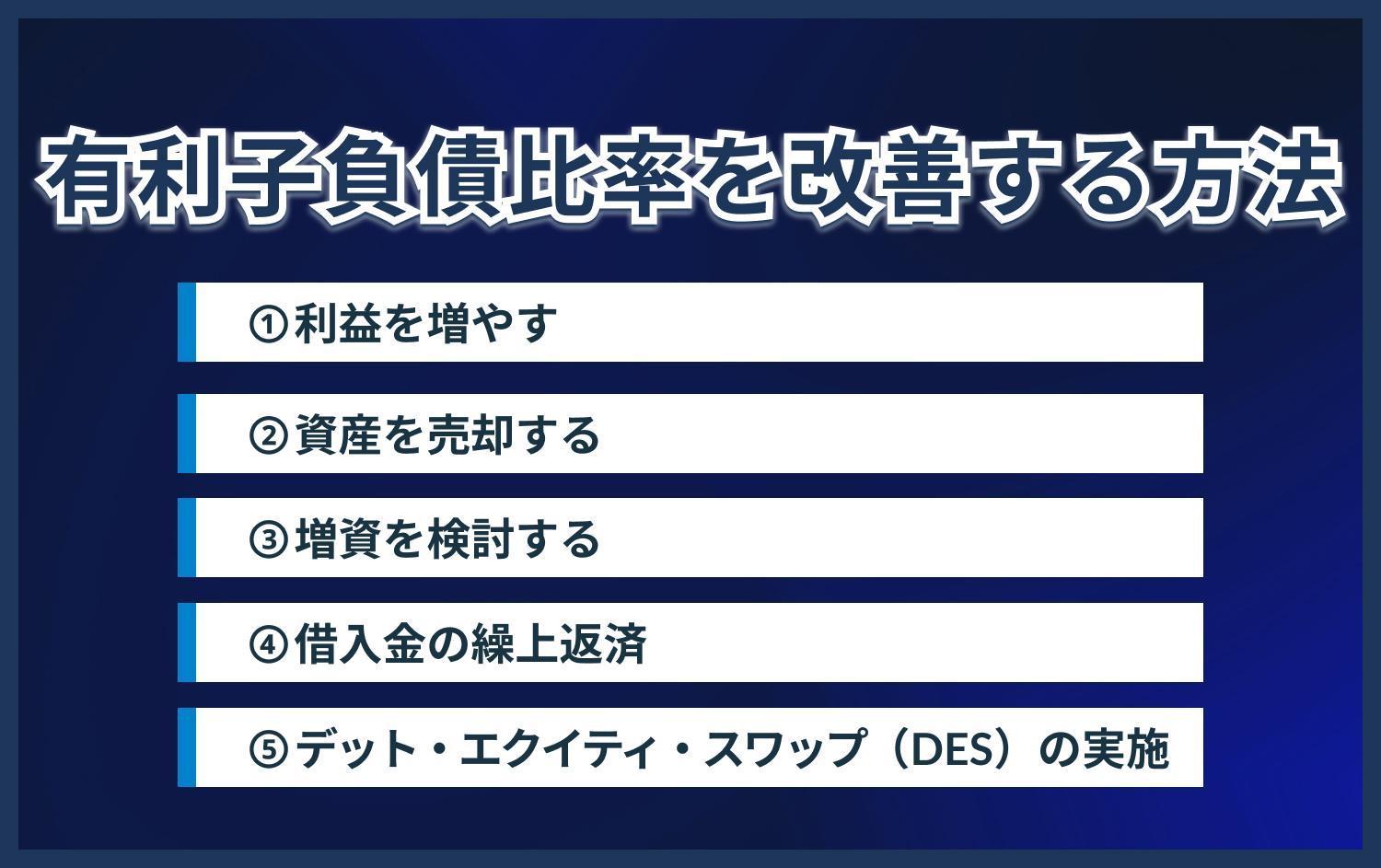

有利子負債比率を改善する5つの方法

有利子負債比率が高い状態が続くと、金融機関からの信用力が低下し、新たな借入れが困難になるリスクがあります。そうなる前に、有利子負債比率を改善するための対策を打つことが大切です。ここでは、具体的な改善方法を5つ紹介します。

①利益を増やす

営業利益を増加させることで、有利子負債倍率を下げることができます。売上を伸ばしつつ、コストを削減する。これが利益を増やすための基本です。

売上増加のためには、新商品の開発や新規顧客の開拓など、積極的な営業活動が欠かせません。一方、コスト削減については、仕入れ先の見直しや業務の効率化などが有効です。無駄な経費を徹底的に洗い出し、削減していくことが求められます。

②資産を売却する

不要な資産を売却して、有利子負債の返済に充てる方法です。遊休不動産や使用頻度の低い設備などが売却の対象になります。

ただし、会社の競争力を損なわないよう、慎重な判断が必要です。例えば、将来的に使用する可能性がある設備を安易に売却してしまうと、後になって困ることもあります。資産売却は、あくまでも最後の手段と考えるべきでしょう。

③増資を検討する

株主からの出資を募ることで、自己資本を増強できます。増資には、株主割当増資と第三者割当増資の2種類があります。

株主割当増資は、既存の株主に新株を割り当てる方法です。株主の出資比率に応じて、新株の引受権が与えられます。一方、第三者割当増資は、特定の投資家に新株を発行する方法です。株式市場で株価が低迷している場合などに用いられます。

増資によって自己資本が増えれば、有利子負債比率の引き下げにつながります。ただし、株主の議決権比率が変動するため、経営権に影響が及ぶ可能性があります。増資の是非については、慎重な検討が必要です。

④借入金の繰上返済

余剰資金がある場合、借入金を計画よりも早めに返済することで、有利子負債を減らすことができます。毎月の返済額は増えますが、トータルの支払利息を抑えられるメリットがあります。

ただし、繰上返済には手数料がかかることが一般的です。手数料を差し引いても、繰上返済のメリットがあるかを見極める必要があります。また、一時的な余剰資金で繰上返済しても、その後の資金繰りが苦しくなるようでは本末転倒です。キャッシュフローの予測を立てた上で、慎重に判断しましょう。

⑤デット・エクイティ・スワップ(DES)の実施

債務を株式に振り替える手法です。金融機関の同意を得た上で、借入金の一部を株式に転換してもらうことで、有利子負債が減少し、自己資本が増加します。

DESのメリットは、金利負担が軽減されることです。キャッシュフローが改善され、財務体質の強化につながります。ただし、株式の発行により、株主構成が変化することには注意が必要です。大株主の出現により、経営の自由度が損なわれるリスクもあります。

以上、有利子負債比率を改善する5つの方法を紹介しました。いずれの方法にもメリットとデメリットがあります。自社の状況を見極めた上で、最適な方法を選択することが大切です。

有利子負債比率と自己資本比率の違い

自己資本比率も、有利子負債比率と並んで重要な財務指標の一つです。自己資本比率は、会社の資本構成における自己資本の割合を示します。計算式は以下の通りです。

自己資本比率=自己資本÷総資本×100

自己資本は、会社の所有者である株主からの出資金や内部留保などで構成されます。会社が獲得した利益を積み立てることで、自己資本は増加します。自己資本が厚いほど、財務基盤は安定すると言えます。

自己資本比率は、会社の財務の安全性を示す指標です。高いほど、財務リスクは低いと判断されます。経営が悪化した際にも、自己資本が厚ければ、容易に債務超過に陥ることはありません。

この比率が低い場合は、有利子負債など外部からの資金に頼った経営が行われていることを示唆しています。金利負担が重くのしかかり、利益を圧迫するリスクがあります。また、景気の悪化で売上が落ち込んだ際、資金繰りが悪化する恐れもあります。

一般的に、自己資本比率は50%以上が望ましいとされています。ただし、これも有利子負債比率と同様、業種や企業の成長段階によって、適正な水準は異なります。

まとめ

以上、有利子負債比率について詳しく解説してきました。有利子負債は、事業活動に必要な資金を調達する手段の一つですが、その割合が高すぎると財務リスクにつながります。反対に、適切な水準に管理されていれば、健全な経営が行われている証ともいえます。

有利子負債比率は、財務の安全性を測る重要な指標ですが、自己資本比率など、他の指標とあわせて見ることで、より正確な財務状況の把握が可能になります。各指標の特徴を理解し、バランスの取れた分析を心がけることが大切です。

また、有利子負債比率が高い場合は、その原因を突き止め、改善策を講じることが求められます。利益率の向上や資産売却、増資など、自社の実情に合った方法を選択し、着実に実行していくことが重要です。

有利子負債比率を定期的に確認し、自社の財務状況を把握することは、経営者の重要な責務の一つです。その上で、バランスの取れた資金調達を心がけ、収益力の向上とともに、財務の安全性を高めていく。これこそが、強い会社を作る鍵となるでしょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。