会社の廃業を検討すべきタイミングは?手続きの手順やM&Aという選択肢についても解説

会社の廃業を検討すべきタイミングは?手続きの手順やM&Aという選択肢についても解説

近年は新型コロナウイルスの影響もあり、業績の悪化により廃業を検討している人もいるのではないでしょうか。

しかし、廃業のタイミングに悩んで先送りにしていると、債務過多に陥り倒産状態となる可能性も少なくありません。

本記事では廃業すべきタイミングや廃業手順、廃業以外の選択肢について詳しく解説しています。

M&Aの選択肢についても紹介しているので、廃業を検討している方はぜひ参考にしてください。

廃業とは?

廃業とは経営者が自主的に、秩序立った手続きで事業を終了させることです。

利益が出ているかどうかにかかわらず、事業主にビジネスを継続する意志がない場合に行われます。

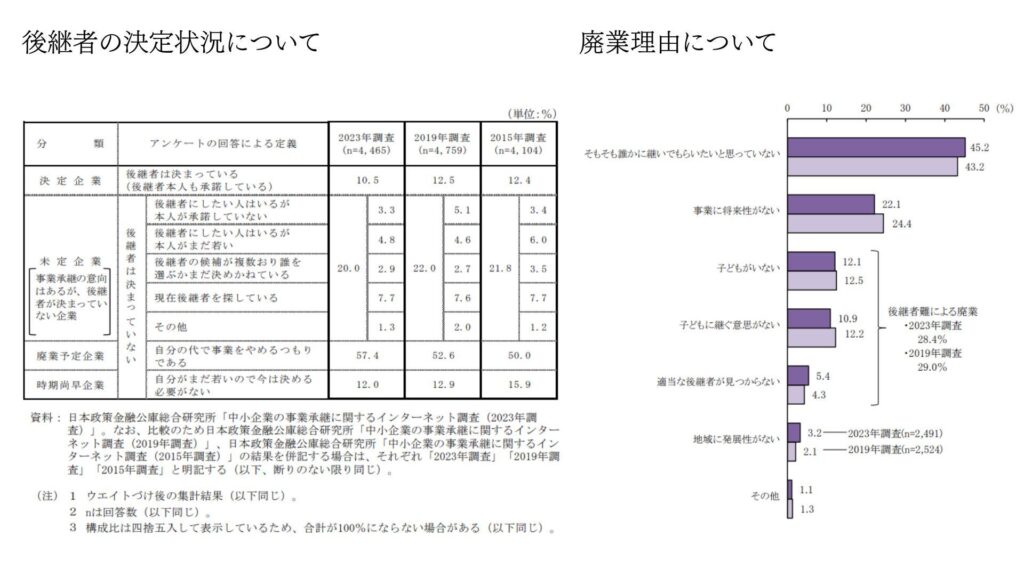

日本政策金融公庫総合研究所の「中小企業の事業承継に関するインターネット調査」によれば、将来廃業を予定している経営者は全体の半数以上を占めており、年々増加しています。

引用:日本政策金融公庫総合研究所「中小企業の事業承継に関するインターネット調査(2023年調査)」

廃業を決断する理由は、当初から自分の代で事業をやめようと考えている経営者が5割弱でもっとも多く、後継者がいないからという理由が3割弱です。

第三者によるM&Aという選択肢も認知されつつあるものの、まだまだこれからという状況のなか、廃業を選択するしかない経営者が多いのが現状です。

倒産との違い

廃業と倒産はともに事業の終了を意味しますが、過程に大きな違いがあります。

廃業は事業を自主的に終了することを指し、経済状況以外にも事業主の個人的な意向や生活の変化によって決定されます。

一方で、倒産は事業主が債務過多や支払い不能に陥り、事業の継続が不可能になった状態です。

倒産では事業主の意志とは関係なく、債権者から負債の整理を求められます。

債権者が負債を回収するために法的手続きを申請し、裁判所の管理下で事業の継続や、資産の清算についての方針が法的に決定されます。

倒産の場合は債権者への返済が最優先で行われるため、株主への財産分配がないケースも少なくありません。

廃業を検討すべきタイミング

事業主が廃業を検討するタイミングには以下があげられます。

-

- 経営状態が悪化している

- 資金繰りが困難になる

- 経営者の引退後に後継者がいない

それぞれ見ていきましょう。

1.経営状態が悪化している

みずほ情報総研の調査によると、「経営者引退決断前3年間の売上高の傾向」は廃業した企業の約7割が、3年間を通して減収傾向です。

一方、事業承継した経営者の場合、減収傾向は2割程度にとどまっており、横ばいと増加で8割程度を占めています。

廃業する時点においては多くの企業が二期連続赤字で、直前の経営不振も含めると2/3以上に経営状態の悪化が見られます。

経営状態の悪化が多くの場合に廃業のトリガーを引き、廃業を決断するタイミングとなるのは間違いないでしょう。

2.資金繰りが困難になる

売上の減少や支払いの遅延、予想外の支出などで資金繰りが悪化すると、事業の継続が困難になります。

資金繰りの悪化により、負債が資産総額を上回る「債務超過」に陥ってしまうと、事業の財務状況を回復させるのは簡単ではありません。

とくに、資金を調達できなくなったり、借入金を返済できなかったりする場合は、事業の継続が困難になります。

現在の売上高や資産状況を分析し、今後の事業が継続可能かどうか分析してみましょう。

資金不足が予測される場合は、支払いが困難になる前に廃業の検討をおすすめします。

3.経営者の引退後に後継者がいない

事業主が高齢で引退を検討し、かつ後継者がいない場合も廃業を考えるタイミングのひとつです。

経営者に子どもがいたとしても、すでに別で家庭を築いている子どもを引き戻すのは現実的ではありません。

信頼できる従業員も、経営者として会社を任せるのは難しいと判断されることも多く、連帯保証を継ぐことも大きな課題です。

株式会社の廃業までの流れ10ステップ

株式会社の廃業までの手順について、10つのステップに分けて解説します。

-

- 取引先・従業員に会社の廃業を周知

- 株主総会の特別決議による解散決議

- 解散登記・清算人選任登記

- 税務署へ解散の届出

- 債権者への官報公告

- 決算報告書の作成・株主総会での承認

- 解散確定申告

- 資産・負債の清算

- 残余財産の分配

- 清算結了登記

廃業を検討している人は、ぜひ参考にしてください。

1.取引先・従業員に会社の廃業を周知

廃業を決定したら、可能な限り早い段階で取引先や従業員などの関係者に周知します。

取引先にはできるだけ迷惑がかからないよう、営業終了日について調整を行います。

従業員には廃業理由や日程、補償内容について、不安が残らないよう丁寧に説明しましょう。

リース契約や保険契約、インターネット回線などの各種契約もすべて洗い出し、解約手続きを進めます。

2.株主総会の特別決議による解散決議

株式会社を廃業するためには、株式総会の特別決議にて解散決議が必要です。

解散決議には株主の半数以上が出席し、そのうち3分の2以上の賛成を得なければなりません。

解散決議が成立すると、会社解散後の清算手続きを行う「清算人」が選任されます。

清算人は第三者に委託することもできますが、代表取締役による兼任が一般的です。

3.解散登記・清算人選任登記

解散決議が可決されたら、法務局で以下の手続きを行いましょう。

-

- 解散登記

- 清算人選任登記

解散および清算人選任登記の書式は、法務省のホームページから取得可能です。

記載例も合わせて載っているので、ぜひ参考にしてください。

解散登記・清算人選任登記は、廃業日から2週間以内に手続きを完了する必要があります。

4.税務署へ解散の届出

会社を解散させる際には、国税と地方税にて届出が必要です。

税務署・都道府県税事務所・市区町村役場にて「異動届出書」を提出し、会社解散の手続きを行います。

提出の際には「登記事項証明書」が必要となるため、あらかじめ法務局にて交付を受けておきます。

解散届出の期限は自治体によって期限がことなるため、事前に各自治体のホームページで確認しておきましょう。

5.債権者への官報公告

官報公告は会社が清算の段階に入ることを債権者に知らせ、債権申し立ての機会を提供するために行います。

公告には債権申告の期限や申告方法を記載し、債権者は公告期限までに申し立てる必要があります。

官報は公告掲載日から2ヶ月以上の期間を設定する必要があるため、その間は法律上決算の完了はできません。

会社解散での官報公告は会社法で義務付けられており、怠ると100万円以下の過料に処されます。

会社で把握できていない債権者がいる可能性もあるため、債権者がいないと思われる場合も官報公告は必ず行いましょう。

6..資産・負債の清算

負債がある場合は不動産や設備、在庫品などの資産を売却し、借入金や未払い金の弁済にあてます。

清算では簿外資産や簿外債務の処理も忘れずに行いましょう。

債権者への返済は、他の債権者に不公平とならないために官報公告期間の終了までできません。

少額でほかの債務者に影響を与えない程度の債務の場合は、裁判所の許可のもと弁済できる可能性もあります。

7.決算報告書の作成・株主総会での承認

官報公告期間が終了してすべての債権者へ支払いが完了したら、清算人は決算報告書として以下を作成します。

-

- 財産目録

- 貸借対照表

作成した決算報告書は、株式総会で承認を得る必要があります。

清算人が決算内容を説明し、質疑応答を経て決算報告書の承認を得ます。

8.残余財産の分配

債務の弁済が終了し、残余財産がある場合は株主に分配されます。

残余資産は株式総会の承諾を得て、株主の出資比率に応じて分配されます。

残余財産の分配は株主にとっての関心も高いため、公平に株主へ還元できるよう努めましょう。

9.解散確定申告

会社解散の際には、解散日が含まれる年度の開始日から解散日までの確定申告を行う必要があります。

解散確定申告では清算事務に伴う収支や、残余財産などの最終的な財務状況を計上し、税額を算出します。

解散確定申告は、決算結了日から2ヶ月以内に行うようにしましょう。

10.清算結了登記

決算結了登記を行うと会社は法的な地位を失い、登記簿から削除されます。

決算結了登記を進めるには、以下の書類を法務局へ提出します。

-

- 清算結了登記申請書

- 決算報告書の承認に関する株主総会議事録

- 残余財産の分配完了を証明する書類

- 解散確定申告の届出書の写し

決算結了登記が完了すると、会社は法的に消滅して清算人の役割も終了し廃業手続きは完了です

廃業に必要な期間と手続きの費用

官報公告の掲載期間が2ヶ月以上必要であることから、廃業までは最低でも2ヶ月以上かかります。

その後の財務清算や資産分配でさらに時間がかかるため、廃業するには数ヶ月から1年程度を見積もるのが一般的です。

費用に関しては、登記費用や官報公告の掲載費用で以下が発生します。

| 登記費用 | 解散登記 | 30,000円 |

| 清算人選任登記 | 9,000円 | |

| 決算結了登記 | 2,000円 | |

| 官報公告の掲載費用 | 1行あたり | 3,589円(税込) |

解散による官報公告は10〜11行ほどが目安とされているため、4万円程度の費用が発生します。

さらに、決算の手続きを税理士や弁護士などの専門家に依頼した場合、数10万円程度の委託費用が発生します。

廃業のリスク

廃業には以下のようなリスクもあります。

-

- 資産や在庫が評価してもらえない

- 従業員への影響

それぞれ解説していきます。

資産や在庫が評価してもらえない

業歴が長い会社には、さまざまな経営資産があります。

廃業時には、会社が有している経営資産である社屋や在庫、設備や自動車が売却され、清算にあてられるのです。

ただし、このような状況での売却は「倒産品」とまでいかないにせよ、それに近い二束三文の処分価格にならざるを得ないのが通例となります。

整理していくと資産が少なくて借入金が完済できなくなくなり、すべて資産を投げ打って清算しても借金だけが残るケースにもなりかねません。

そういった不測の事態に陥らないためにも、自社の財産状況に清算できるだけの体力があるのか、どの程度の余力があるのかを事前に把握しておきましょう。

従業員への影響

事業の廃業によって従業員は所得がなくなるため、生活への不安を感じます。

従業員への影響を最小限に抑えるためには、廃業の理由や今後のスケジュール、補償内容について迅速かつ丁寧な説明が求められます。

また、会社の事情で解雇する際は、「雇用対策法の第6条」に則って従業員へ就職活動の援助が必要です。

関連会社への紹介や職業訓練の機会提供など、再就職の支援を怠らないようにしましょう。

廃業する30日前までに従業員へ解雇する旨を通知していない場合、解雇予告手当の支払い義務が発生する点にも注意してください。

廃業を決断する前に検討すべき選択肢

廃業を決断する前に検討するべき選択肢として、以下の2つがあげられます。

-

- 会社休眠

- M&Aによる事業継承

廃業以外に持てる選択肢として、ぜひ参考にしてください。

会社休眠

会社休眠は事業活動を一時的に休止し、最低限の運営管理のみ維持する状態を指します。

手続きは税務署や市区町村役場へ届出書類を提出するだけなので、廃業に比べて簡単です。

休眠期間は法人税・消費税を課せられないほか、いつでも事業を再開できるというメリットもあります。

一方で、毎年税務申告が必要なことや、長期間の休眠によるみなし解散の可能性には注意しておきましょう。

みなし解散は、法務大臣による「みなし解散」の公告から2ヶ月以内に届出を提出すれば回避できます。

事業主の病気や立て直し期間の確保など、一時的に会社の経営を止めたい場合は選択肢のひとつになります。

M&Aによる事業継承

M&Aは事業を継続するために、会社を第三者へ譲渡することを指します。

廃業と比較して残余資産が多い傾向になるほか、従業員の雇用契約を継続できる可能性が高いのも特徴です。

廃業のプロセスや出費による負担を軽減できることも大きなメリットです。

会社の知的財産やノウハウなどの無形資産も引き継がれるため、事業のさらなる発展も期待できるでしょう。

一方で買い手探しに時間や労力がかかったり、専門家のコンサルティング費用が高額だったりといったデメリットもあります。

当社が運営する「TSUNAGU」なら、トップ面談まで着手金なしで利用できるためぜひご相談ください。

廃業を検討する際はM&Aも視野にいれよう

どんな経営者も未来永劫に事業を継続することはできず、いつかは事業を手放すタイミングがきます。

いつ、どういう基準でエグジットするのか、経営者としての幕引きの仕方を考えておかないと、負のスパイラルに陥ってからでは手遅れになりかねません。

不本意な形の破産や特別清算などに至るよりも、自ら廃業するのか、M&Aで事業承継するのかを、早い段階から検討しておきましょう。

士業の先生やコンサルタントに相談して、アドバイスを参考にしつつ事前プランを立てておくことが賢明ではないでしょうか。

当社が運営する『TSUNAGU』では、M&Aに関する相談を無料で承っています。

【ディスクリプション】

廃業を検討するタイミングは、経営難や後継者不在など経営者によってさまざまです。

本記事では適切な廃業のタイミングや廃業完了までの手順、廃業以外の選択肢について詳しく解説しています。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。