保険代理店業界のM&A動向・スキーム・価格相場・事例・メリット

目次

はじめに

保険業法の改正やネット販売の台頭などにより、特に中小保険代理店は厳しい経営環境下にあり、M&Aの事例が増えています。本記事では保険代理店業界のM&A動向、M&A手法、価格相場、売り手側や買い手側のメリット、実施の流れについて解説します。保険代理事業の運営企業オーナーの方は参考にしてください。

保険代理店業界の概況

保険代理店業界は日本標準産業分類によれば、金融業、保険業に分類され、保険業法により生命保険業を行う事業所となっています。顧客と保険会社を仲立ちし、保険についてのさまざまなサービスを提供する業界です。

保険代理店とは

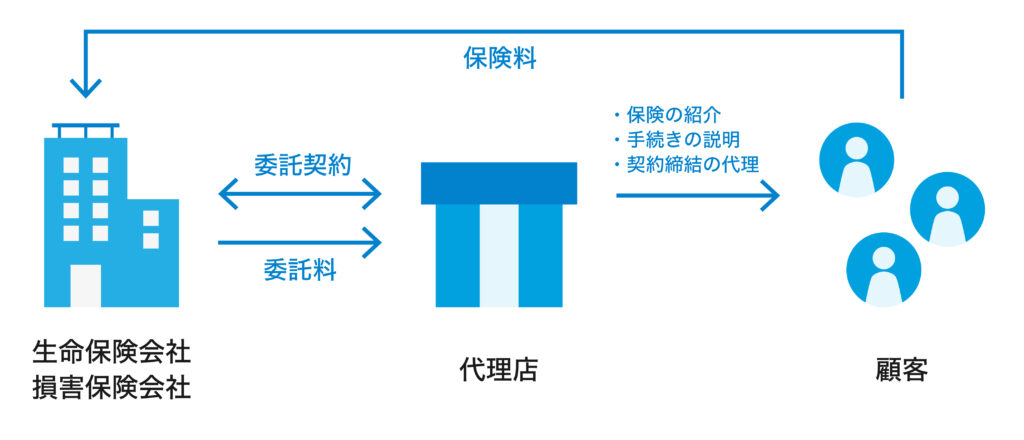

保険代理店は生命保険会社や損害保険会社の委託を受け、個人や法人客との間に立ち、保険の紹介や手続きの説明、契約締結の代理または媒介を行う事業所です。保険会社は金融機関のひとつに分類され、保険商品の開発や商品の営業・販売、保険金支払いなどを行います。保険会社と保険代理店の関係は家電業界に例えると、メーカーと家電量販店、街の電気屋さんに相当します。保険会社では会社で取り扱っている商品しか選べず、ほかと比較ができません。保険代理店は複数の保険会社の委託を受けた乗合代理店が多いので、各社の保険会社を比較・検討することが可能です。

保険代理店の業務内容

保険代理店は保険に関心がある方に対し、さまざまなサービスを提供しています。主な3つの業務について解説します。

保険契約・解約の手続き代行

保険の契約締結、解約の手続きや契約後のさまざまな手続きを担当します。手続き内容は保険代理店に与えられた権限や取り扱う保険商品により異なります。加入者から保険内容の照会、住所変更や生命保険料控除証明書発行の依頼などがあれば、保険会社に取り次ぐのも仕事です。

商品の紹介・アドバイス

保険を検討している方の相談に応じ、保険商品の提案やアドバイスを行います。保険代理店で取り扱う保険商品は医療保険やがん保険などの生命保険と、自動車保険、火災保険などの損害保険のいずれかまたは両方です。生命保険なら加入希望者のライフスタイルや計画をヒアリングし、予算などに合った保険商品を提案します。結婚、子どもの進学、独立などライフステージの変化に合わせた保障内容の見直しも可能です。

保険金請求

契約者の代理で保険会社に保険金の請求を行います。給付金などの手続きの方法を理解していない契約者に代わり、給付金や保険金の請求サポートを行います。必要な書類の準備や手続きを教えてくれるので、給付金や保険金の受け取りがスムーズです。

近年の保険代理店業界の市場動向

少子高齢化でも活況を見せていた保険代理店業界ですが、近年は減少傾向にあります。東京商工リサーチの調査によると、2021年は休廃業・解散が507件で、2000年に調査を開始して以来の最多記録を更新しました。CMなどで市場を拡大した独立系保険ショップもありますが、2007年の銀行窓口での保険販売解禁や異業種からの参入により、競争が激化しています。さらに2016年には保険代理店の体制整備のため、規制を強化した保険業法の改正があり、NISAやiDecoの登場で貯蓄型保険の魅力が薄れました。新型コロナウイルスの影響で対面販売が苦戦する中、ネットで保険商品を販売するダイレクト販売が急激にシェアを伸ばしているのも特徴です。

保険代理店業界のM&A動向

保険代理店は減少傾向にありますが、業界の市場規模自体はオンラインサービスの充実などにより増加しています。そのため、異業種の企業や大手保険会社による新規参入や事業拡大の手段としてM&Aが行われています。保険代理店業界のM&Aの理由は主に以下の2つです。

事業スケールを目的とした大企業によるM&A

資本力を持つ大企業がさらに業界シェアを拡げるため、M&Aによる積極的な買収を行っています。来店型保険ショップはその傾向が顕著です。大企業は事業買収により潤沢な経営資源でさらに事業スケールを急成長させています。

事業存続を目的とした中小規模同士のM&A

大企業のM&Aで競争が激化している中、中小規模の保険代理店は事業存続をかけ、同業種でM&Aを実施する例が増えています。互いに市場規模を拡大し、新たな販路の獲得、販売コストの減少が期待できます。また、後継者不足による事業承継のために、M&Aで第三者に事業を引き継ぐ例も少なくありません。

保険代理店業界におけるM&A手法(スキーム)

保険代理店業界でのM&A手法は主に株式譲渡、事業譲渡、合併の3種類です。

株式譲渡

株式を売却し、会社の経営権を買い手側に譲渡するM&A手法です。会社ごとの売却や保険代理店事業の子会社を売却する際に適しています。株式譲渡の申請・承認、株主名簿の書き換えなど社内だけで手続きが完了し、社員や取引先、資産もそのまま移転するだけなので、事業への影響が少ないメリットがあります。国内の中小企業によく見られる手法です。

事業譲渡

会社が持つ事業の一部または全部を売却するM&A手法です。保険代理店事業の権利だけを売却する際は、営業権譲渡または商権譲渡とも言います。売却したい事業を選べるため、売り手は不採算部門や業績が悪いエリア、店舗のみを売却し、主力事業に集中できます。買い手にとっても不要な負債などを引き継がずに済む方法です。多額の負債がある企業もこの方法なら売却利益を手にできます。

合併

複数の企業が法人格をひとつにするM&A手法です。一方の法人格を残して合併させる吸収合併と、新たに設立する会社に権利を承継させる新設合併の2種類があります。グループ企業内での経営再編や複数の大手保険代理店の経営統合などで見られる手法です。ひとつの法人格となるため、シナジー効果が得られやすく、意思決定も迅速になります。対外的に対等な立場のM&Aとアピールできる点もメリットです。

保険代理店業界のM&A実施時の価格相場

保険代理店のM&Aの価格相場は案件の規模によります。大型案件、中規模案件それぞれの価格相場について解説します。

大型案件の場合

大手や中堅企業の大型案件の場合、公表では数億円から数十億円規模です。全国展開している大手保険代理店の場合、100億円を超える金額で売却契約した例もあります。ただし、一度にすべての株式を取得するのではなく、最初に経営権を移すための株式を取得し、2回目に残りの株式を取得する段階を経ているケースが見受けられます。

中規模案件の場合

中小・小規模事業の案件の場合は一部のみ売却する、多額の負債を抱えているなど幅広いケースが想定されるため、個別に計算する必要があります。一般的には、純資産に2〜5年の営業利益を足した金額がおよその相場です。以下の式で表せます。

株式譲渡の売却相場=時価純資産+(営業利益 + 役員報酬)×2〜5年

企業価値を算出する3つのアプローチ

最終的な売却価格は企業価値評価を基に交渉します。企業価値を算出する3つのアプローチ方法について解説します。

コストアプローチ

貸借対照表に記載されている企業の純資産を基に算出します。評価時点で算出する時価純資産法や、貸借対照表の純資産をそのまま使用する簿価純資産法が代表的です。客観性の高い評価を比較的負担なく行えるメリットがある一方、将来の収益性や技術力など数字に表れない資産は反映されません。その場合は営業権を加える手法もあります。

マーケットアプローチ

市場取引による企業価値を基に算出する方法です。事業内容が近い上場企業の株価倍率を使用する類似会社比較法(マルチプル法)や、M&A取引の過去の類似例を基にした類似取引比較法などが用いられます。公開されている指標を基にするため客観性や信頼性が高いですが、類似した上場企業がないと使用できず、市場株価の変動で一時的な評価を受けるリスクがあります。

インカムアプローチ

将来の収益性を企業価値に換算し、算出する方法です。将来得るキャッシュフローを現在価値に割り引くDCF法や、予想配当金を資本還元する配当還元法などがあります。将来性や固有の事情を反映でき、柔軟性が高い反面、譲渡側が作成した事業計画書に基づくため、主観が入りやすく、企業価値に客観性を求めにくい面があります。

保険代理店業界でM&Aを実施するメリット

保険代理店業界のM&Aのメリットを売り手と買い手それぞれの側から解説します。

売り手側のメリット

売り手側のメリットは後継者不足の解消、経営基盤の安定、社員の雇用維持、借入・保証の解消、売却利益の確保が挙げられます。

後継者問題の解消

第三者に会社ごと売却すれば、事業承継を行えます。親族や社内に後継者の人材がいなくても、保険代理店の事業を継続できます。廃業を選択した場合の登記や法的手続きなどに追われることもありません。

経営基盤の安定

M&Aで大手企業の傘下に入れば、資本力、信用力、豊富な人員を活用できるので、安定した経営環境で保険代理店事業を運営できます。知名度やブランド力を活かし、取り扱う商品を増やしたり、大手企業の顧客データを活用できたりするので、事業成長も期待できます。

従業員の雇用維持

廃業すると社員を解雇しなければなりませんが、M&Aで売却すると従業員の雇用を守れる可能性が高まります。大手企業への株式譲渡なら、給与や労働環境の改善が見込めるため、従業員は将来に期待が持てます。

借入・保証の解消

中小規模の保険代理店は個人保証で金融機関から融資を受けているケースが多いとされます。個人保証だと廃業した場合、債務の返済で生活が苦しくなります。会社ごと売却すれば、債務も含めて買い手企業が引き継ぐため、借入・保証の解消が可能です。

売却利益の獲得

M&Aによって経営者は売却利益による現金を得られます。まとまった資金が入るので引退後の生活資金に充てたり、新規事業の資金調達にしたり、資金を自由に使えます。

買い手側のメリット

買い手側のメリットは効果的な事業展開、競合の減少、経験豊富な人材の雇用、顧客の引き継ぎが挙げられます。

効果的な事業スケールを図れる

コストを抑えて時間をかけずにスムーズな事業展開ができます。売り手から事業を引き継げば、ゼロから事業を興す必要がなく、店舗の物件探しも不要で設備費用を抑えられます。

競合を減らせる

買収のためにまとまった資金は必要ですが、同じ業種であれば競合店が減少するため、市場を取り合うライバルを減らせます。

経験豊富な従業員の雇用

保険代理店の運営は金融商品の知識や販売スキルに加え、保険協会の一般課程試験に合格した保険募集人が必要です。新規採用すると同じスキルや資格を持つ人材の確保は難しいですが、M&Aによって経験豊富な人材を確保できます。

顧客の引き継ぎが可能

M&Aで買収すれば、既存の顧客を引き継いだ状態で事業を始められ、保険料収入も得られます。確実に収入が見込める状態で事業をスタートさせられ、それを足がかりにさらなる展開も期待できます。

保険代理店業界のM&A案件・事例

保険代理店業界に関するM&A案件をご紹介します。

事業の売却・事業承継のご相談は下記よりお問い合わせください。

事例1 朝日生命によるNHSインシュアランスグループの買収

2018年、朝日生命は、中堅保険代理店であるNHSインシュアランスグループを買収しました。この買収は、朝日生命が国内の代理店網を強化し、生命保険市場におけるシェア拡大を目指すために実施されました。NHSインシュアランスは、特に地域密着型の保険代理業務で顧客基盤が強く、長年にわたり安定した収益を上げていました。

このM&Aにより、朝日生命は既存顧客へのサービス向上や新規保険商品の提供により、さらなる事業拡大を図っています。また、NHSの既存スタッフのノウハウやネットワークを活用することで、事業シナジーの創出も期待されています。

引用元:https://www.nikkei.com/article/DGXLRSP602738_W1A100C2000000/

事例2 新生銀行によるファイナンシャルジャパンの買収

2017年、新生銀行は、全国展開する保険代理店ファイナンシャルジャパンを買収しました。ファイナンシャルジャパンは、生命保険と損害保険の両方を取り扱う保険代理店であり、顧客に対する総合的なコンサルティングを提供しています。この買収により、新生銀行は保険代理業務を強化し、顧客への包括的な金融サービス提供体制を整えました。

新生銀行は、ファイナンシャルジャパンの顧客基盤と代理店の販売力を活かし、生命保険商品と銀行商品とのクロスセルを図ることで、収益の拡大を目指しています。

引用元:https://corp.sbishinseibank.co.jp/ja/news-archive/news-archive1/news20190423103042/main/0/link/190423_FJ_j.pdf

事例3 ヒューリック保険サービスによるデン・ホケンの買収

2019年、ヒューリック保険サービスは、デン・ホケンを買収しました。デン・ホケンは、地方で根強い顧客基盤を持つ中堅保険代理店であり、地域密着型のサービスが評価されています。ヒューリック保険サービスは、今回の買収を通じて、地方市場への進出を加速し、全国規模での保険代理業務の強化を狙っています。

また、両社のシステムや営業体制を統合することで、運営効率の向上や新規顧客獲得が見込まれています。

引用元:https://www.marr.jp/genre/topics/news/entry/10060

保険代理店業界でM&Aを実施する流れ

保険代理店業界の一般的なM&Aの流れについて紹介します。

M&Aの専門家へ相談

M&A仲介会社のコンサルタントに売却または買収する際の条件、希望などを相談します。M&Aを行う目的やメリットなどを伺うケースが多くなります。

マッチング候補の検討と選定

コンサルタント契約を結んだら、M&A仲介会社を通じて売却または買収の相手を探します。売却先候補の選定は一般的に企業名が匿名になったノンネームシート(企業概要書)に書かれた売却先情報を基に行います。業種や地域、売上高、買収希望の理由などを参考にM&Aの相手を選定してください。

トップ面談の実施

M&Aの相手を選定できたら、経営者同士のトップ面談を実施します。買収額、売却額などの契約条件は互いに了承できているため、トップ面談では経営ビジョンや社風、相手の人となりを理解する場になると考えましょう。

基本合意書の締結

面談で問題がなければ、当事者間で基本合意書を締結します。守秘義務などが記載されていますが、法的拘束力はありません。ただし、独占交渉権が基本合意書に盛り込まれた場合、売り手は決められた期間、第三者と並行して交渉はできません。

デューデリジェンス

基本合意書締結後に買い手が売り手企業の実態を把握する監査(デューデリジェンス)を行います。買い手企業が税理士やM&Aの専門家に依頼し、財務や税務などの調査をすることで、将来負担すべきリスクがないか確認します。

最終契約

デューデリジェンスを実施後、双方の合意を持って最終的な譲渡契約書を作成し、締結します。最終契約には取締役会や株主総会の開催が必要なケースもあります。

まとめ

保険代理店業界は大手保険会社や異業種の参入によるM&Aが活発化し、大型案件であれば数億から数十億円の価格が相場です。中小規模の保険代理店は売却することで経営の安定化や社員の雇用確保、借入・保証の解消などが得られ、買い手側も新規参入のコストを抑え、顧客を引き継ぎ、人材を確保できます。保険代理店業界でのM&A手法は主に株式譲渡、事業譲渡、合併の3種類です。企業価値を適正にアプローチする方法などはM&Aの専門家に相談されることをおすすめします。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。