繰越欠損金とは?利用条件やメリットについて解説

中小企業の経営者の皆様、赤字決算に頭を悩ませていませんか?

そんな時、欠損金繰越制度は、税負担を軽減する有効な手段となります。

本記事では欠損金繰越について分かりやすく解説し、経営改善に向けた一歩を踏み出すためのヒントをお伝えします。

目次

欠損金繰越制度とは

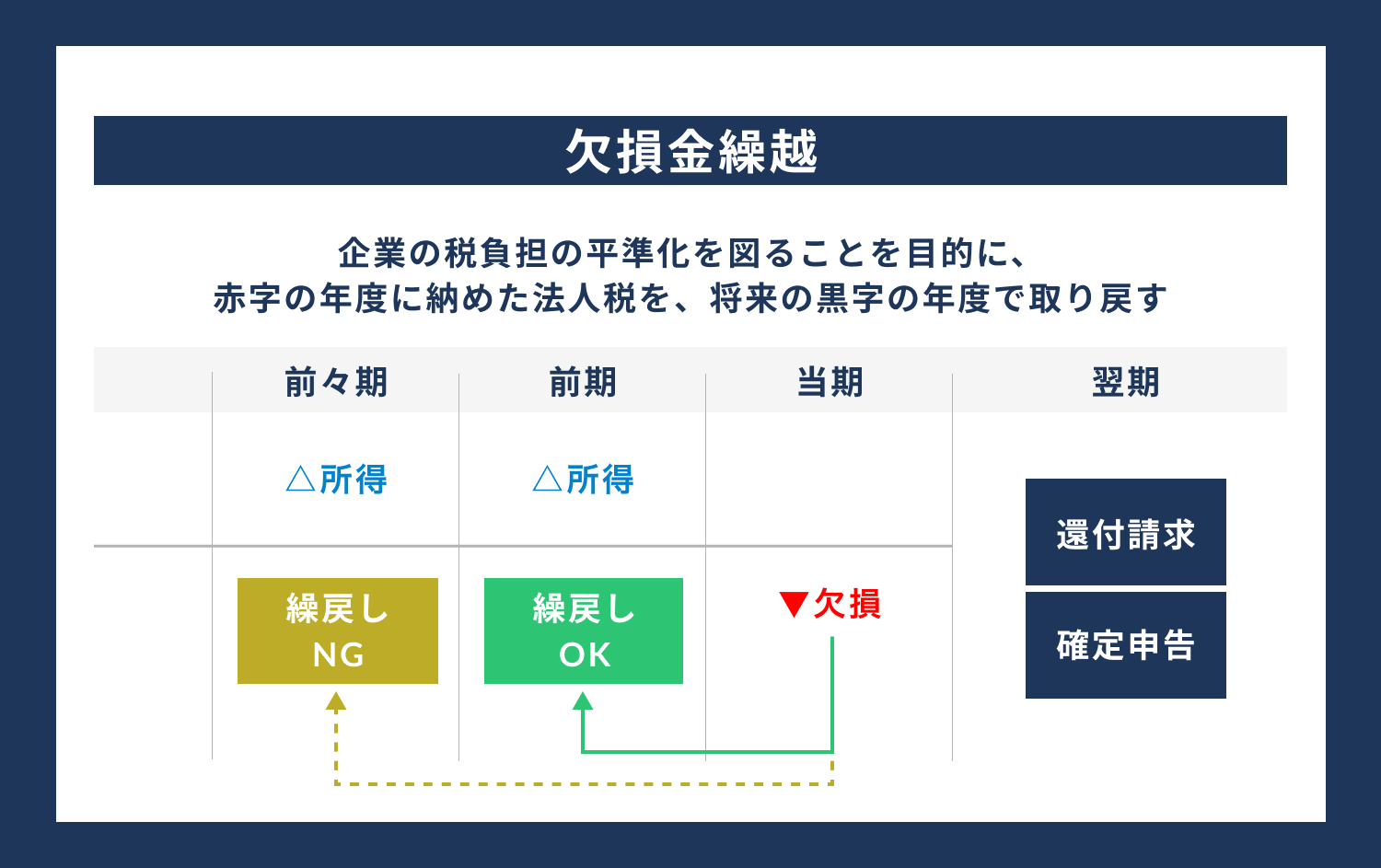

欠損金繰越とは、ある事業年度の赤字を、将来の黒字と相殺するために利用できる制度です。つまり、赤字の年度に納めた法人税を、将来の黒字の年度で取り戻すことができるのです。

欠損金繰越制度は、法人税法第57条に定められており、企業の税負担の平準化を図ることを目的としています。

欠損金繰越制度の適用を受けるためには、欠損が発生した事業年度に青色申告を行っていることが条件となります。青色申告を行うことで、帳簿書類の保存義務や、一定の欠損金の繰戻し還付が認められるなど、様々な税務上の優遇措置を受けることができます。

欠損金繰越制度の適用期間と効果

欠損金繰越の適用期間は、最長で10年間です。例えば、2024年度に発生した赤字は、2034年度までの黒字と相殺することができます。ただし、繰越期間が10年を超える古い欠損金から順に使用していく必要があります。

欠損金繰越制度の適用による税負担の軽減効果を、具体的な数値例で見てみましょう。

例えば、ある企業が2022年度に1,000万円の赤字を計上したとします。この赤字を2023年度以降の黒字と相殺することで、法人税の負担を軽減することができます。

仮に、2023年度に500万円、2024年度に300万円、2025年度に200万円の黒字を計上したとすると、2022年度の赤字1,000万円は、3年間で全額相殺されることになります。法人税率を30%とすると、欠損金繰越制度の適用により、合計300万円の税負担が軽減されたことになります。

欠損金繰越制度が経営判断に与える影響

欠損金繰越制度の適用は、企業の経営判断にも大きな影響を与えます。例えば、赤字決算が続く企業にとって、欠損金繰越制度は、将来の黒字化を見据えた投資の後押しになります。一時的な赤字を繰り越せることで、設備投資や研究開発などの先行投資に取り組みやすくなるのです。

欠損金繰越制度の適用条件

青色申告の必要性

欠損金繰越を適用するためには、いくつかの条件を満たす必要があります。まず、欠損が発生した事業年度に青色申告を行っていることが大前提です。青色申告を行うためには、事前に税務署に届出を提出し、承認を受ける必要があります。

青色申告の承認申請は、原則として、適用を受けようとする事業年度の開始前に行う必要があります。ただし、設立第1期目については、設立日から3ヶ月以内に申請することができます。一度青色申告の承認を受けた場合、特段の事情がない限り、継続して青色申告を行うことになります。

ただし、帳簿書類の備付けや記録の不備など、一定の要件に該当する場合には、青色申告の承認が取り消されることがあります。青色申告の承認が取り消された場合、欠損金繰越制度の適用を受けることができなくなるため、注意が必要です。

欠損金の繰越期間と特例

次に、繰り越す欠損金は、10年以内に発生したものでなければなりません。10年より前の欠損金は、繰越の対象外となります。この10年間の起算点は、欠損金が発生した事業年度の翌事業年度からカウントします。

ただし、中小企業者等については、一定の要件を満たす場合、10年を超えて繰り越すことができる特例があります。この特例を適用するためには、欠損金が生じた事業年度において、中小企業者等に該当していることが必要です。

確定申告書の提出と事業の継続性

また、欠損金繰越を適用するためには、連続した確定申告書の提出が必要です。仮に、ある年度の確定申告書の提出を忘れてしまうと、その年度の欠損金は繰越の対象外となってしまいます。確定申告書の提出は、欠損金の発生年度だけでなく、その後の事業年度についても継続して行う必要があります。

さらに、欠損金繰越の適用には、事業の継続性が求められます。事業の内容が大きく変わってしまった場合、欠損金繰越が認められないこともあります。事業の継続性の判断は、個々の事例に応じて、税務署が行います。

例えば、製造業から小売業へ事業内容を変更した場合、事業の継続性が認められない可能性があります。一方、製造品目を変更しただけでは、事業の継続性に影響はないと判断される可能性が高いでしょう。

欠損金繰越制度の活用メリット

法人税負担の軽減効果

欠損金繰越制度を活用することで、様々なメリットを得ることができます。何といっても、法人税の負担を軽減できることが最大のメリットです。赤字の年度に納めた法人税を、将来の黒字の年度で取り戻せるため、実質的な節税効果が期待できます。

欠損金繰越制度の適用による節税効果は、企業の実効税率の引き下げにつながります。実効税率とは、税引き前利益に対する法人税の割合を指します。欠損金繰越制度を適用することで、赤字の年度の税金を将来の黒字の年度で相殺できるため、複数年度を通じた実効税率が引き下げられるのです。

例えば、ある企業の3年間の税引き前利益が、1年目は▲1,000万円、2年目は500万円、3年目は800万円だったとします。欠損金繰越制度を適用しない場合、2年目と3年目の法人税額は合計390万円(500万円×30%+ 800万円×30%)となります。

一方、欠損金繰越制度を適用した場合、1年目の欠損金1,000万円を、2年目と3年目の黒字で相殺することができます。その結果、3年間の税引き前利益の合計は300万円となり、法人税額は90万円(300万円×30%)に抑えられます。この例では、欠損金繰越制度の適用により、300万円の節税効果があったことになります。

キャッシュフローの改善と投資への影響

特に、赤字決算が続いている企業にとって、欠損金繰越制度は大きな助けとなります。将来の黒字化を見据えて、赤字の年度の法人税を繰り越すことで、キャッシュフローの改善にもつながるのです。

欠損金繰越制度の活用は、企業の投資行動にも影響を与えます。将来の税負担の軽減を見込んで、設備投資や研究開発などの先行投資に踏み切る企業もあるでしょう。欠損金繰越制度が、企業の成長戦略を後押しする役割を果たすのです。

また、欠損金繰越制度は、雇用の維持にも寄与します。一時的な業績悪化により、人員削減を検討せざるを得ない状況でも、将来の黒字化による税負担の軽減を見込んで、雇用を維持することができるかもしれません。

M&Aへの活用

M&Aにおける欠損金の活用

欠損金繰越制度は、M&A戦略にも活用できます。特に、欠損金を抱えている企業を対象にしたM&Aは、買収後の節税効果を期待できる有効な戦略と言えます。

買収する側の企業は、買収後に、対象企業の繰越欠損金を自社の黒字と相殺することで、法人税の負担を軽減することができます。一方、買収される側の企業は、自社の繰越欠損金を活用してもらうことで、企業価値を高めることができるのです。

M&Aにおける欠損金の引継ぎ制限

ただし、欠損金繰越を目的としたM&Aには、税務上の制限があることに注意が必要です。例えば、買収後に事業内容を大きく変更してしまうと、繰越欠損金の引継ぎが認められないことがあります。

また、買収される側の企業の欠損金については、その発生原因や金額の正当性など、詳細な検討が必要です。デューデリジェンスの過程で、欠損金の内容を精査し、買収価格に適切に反映させることが重要です。

M&Aにおける専門家との連携

欠損金繰越を目的としたM&Aを実現するためには、税務の専門家との連携が欠かせません。買収のスキームや、欠損金の引継ぎ方法など、細かな調整が必要になるためです。また、買収後の事業運営においても、欠損金の適切な管理と活用が求められます。

欠損金繰越制度の活用における注意点

欠損金繰越制度の適用制限

欠損金繰越制度は、税負担の軽減に有効な手段ですが、適用にあたっては、いくつかの留意点があります。

まず、欠損金繰越制度の適用が認められない場合があることに注意が必要です。例えば、会社更生法や民事再生法の適用を受けた場合、欠損金の繰越が制限されることがあります。また、合併や事業譲渡などの組織再編成を行った場合にも、欠損金の引継ぎが制限される場合があります。

財務諸表と開示への影響

次に、欠損金繰越制度の適用が、企業の財務諸表や開示に与える影響についても理解しておく必要があります。欠損金の繰越は、貸借対照表の資産の部に「繰延税金資産」として計上されます。

繰延税金資産は、将来の税負担の軽減効果を資産として認識するものです。ただし、繰延税金資産の計上には、将来の課税所得の見積もりが必要であり、経営者の判断が求められます。将来の課税所得の見積もりが適切でない場合、繰延税金資産の過大計上につながり、財務諸表の適正性が損なわれるおそれがあります。

また、欠損金繰越制度の適用状況は、有価証券報告書などの開示書類にも記載する必要があります。投資家や債権者は、企業の欠損金の状況や、将来の税負担の見通しに関心を持っています。適切な開示を行うことで、ステークホルダーとの信頼関係を維持することができるでしょう。

税務調査のリスクと対応

欠損金繰越制度の適用にあたっては、税務調査のリスクにも留意が必要です。税務署は、欠損金の発生原因や、繰越の適用状況について、詳細な調査を行うことがあります。

税務調査で指摘される典型的な事例としては、不適切な会計処理による欠損金の過大計上や、欠損金の繰越期間の誤りなどが挙げられます。これらの指摘を受けた場合、追徴課税や加算税の対象となるおそれがあります。

税務調査への対応としては、欠損金の発生原因や、繰越の根拠を明確にしておくことが重要です。また、税理士など専門家の助言を受けながら、適切な会計処理と税務申告を行うことが求められます。

欠損金繰越制度の活用と経営改善

経営改善計画への影響

欠損金繰越制度は、税負担の軽減に有効な手段ですが、それだけでは企業の抜本的な経営改善につながりません。欠損金繰越制度の活用を契機として、経営改善に向けた取り組みを進めることが重要です。

欠損金繰越制度の活用は、経営改善計画の策定に影響を与えます。将来の税負担の軽減を見込んで、設備投資や人材投資など、成長に向けた施策を盛り込むことができるでしょう。一方で、欠損金の繰越期間内に、確実に黒字化を達成するための計画づくりが求められます。

欠損金の発生原因分析と具体的施策

経営改善計画の策定にあたっては、欠損金の発生原因を分析し、その解消に向けた具体的な施策を盛り込むことが重要です。例えば、不採算事業からの撤退や、コスト削減策の実行などが考えられます。

また、経営改善計画の実行にあたっては、資金調達面での工夫も必要です。欠損金を抱える企業は、金融機関からの借り入れが困難な場合があります。そのような場合、資本性ローンや、債務の株式化など、負債と資本の中間的な性格を持つ資金調達手段の活用も検討に値するでしょう。

欠損金繰越制度活用チェックリスト

最後に、中小企業経営者の皆様が、欠損金繰越制度を活用する際の、チェックポイントを整理しておきましょう。

1.青色申告の適用を受けているか?

欠損金繰越制度の適用には、青色申告が必要です。青色申告の承認申請が済んでいるか、確認しましょう。

2.欠損金の発生事業年度と繰越可能期間を把握しているか?

欠損金の発生事業年度と、その繰越可能期間を正しく理解しましょう。10年を超える古い欠損金から順に使用していく必要があります。

3.事業の継続性は維持されているか?

事業の内容が大きく変わると、欠損金繰越が認められない場合があります。事業の継続性を維持するよう、留意しましょう。

4.確定申告書の提出漏れはないか?

確定申告書の提出漏れがあると、欠損金繰越の適用が受けられません。

毎年、確実に確定申告書を提出するよう、注意しましょう。

欠損金の発生原因を分析しているか?

欠損金の発生原因を分析し、経営改善につなげることが重要です。

欠損金の発生原因を特定し、その解消に向けた具体的な施策を検討しましょう。

将来の黒字化の見通しは立っているか?

欠損金繰越の適用には、将来の黒字化が前提となります。

将来の黒字化の見通しを立て、そのための計画を策定しましょう。

税理士など専門家の助言を受けているか?

欠損金繰越制度の適用には、専門的な知識が必要です。税理士など専門家の助言を受けながら、適切な対応を行いましょう。

以上のチェックポイントを参考に、自社の状況を確認してみてください。欠損金繰越制度の適用条件を満たし、将来の黒字化に向けた計画が立てられるのであれば、積極的な活用を検討する価値があるでしょう。

また、欠損金繰越制度の活用による税負担の軽減効果を試算するための、簡易シミュレーションを行うこともおすすめです。会計ソフトや表計算ソフトを用いて、将来の業績見通しと、欠損金繰越による税負担の軽減効果を試算することで、経営判断の材料とすることができるでしょう。

おわりに

欠損金繰越制度は、赤字決算に悩む中小企業にとって、心強い味方となります。事業再生や税負担の軽減に向けて、欠損金繰越制度を上手に活用することが重要です。

ただし、欠損金繰越の適用には、複雑な条件や手続きが必要となります。制度の適用可能性や、活用方法については、税理士など専門家のアドバイスを受けながら、慎重に検討することをおすすめします。

また、欠損金繰越制度の活用は、あくまでも経営改善の一助であることを忘れてはいけません。欠損金の発生原因を分析し、抜本的な経営改善策を講じることが、企業の持続的な成長につながります。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。