ファクタリングとは?利用するメリット・デメリットについて解説

『資金繰りが厳しい…』『事業の継続が不安だ』。このような悩みを抱える中小企業の経営者は少なくありません。売掛金の回収を待てずに資金が必要なときや、事業承継に向けた資金を確保したいときに、有効な手段の一つとなるのが「ファクタリング」です。

ファクタリングとは、売掛債権等を譲渡することで資金調達を行う方法です。金融機関からの融資が受けにくい状況でも、手早く資金を得られるメリットがあります。事業承継の準備資金としても活用できるため、後継者問題に頭を悩ませる経営者にとって、ファクタリングは心強い味方となるでしょう。

この記事では、ファクタリングの基本から種類、メリットとデメリットまで、分かりやすく解説します。

目次

ファクタリングとは?

ファクタリングとは、売掛債権や手形債権などの金銭債権を、ファクタリング会社(ファクター)に譲渡し、資金調達を行う方法です。売掛金の入金を待たずに現金化できるため、資金繰りの改善や運転資金の確保に役立ちます。

ファクタリングの取引には、資金調達を行う企業(クライアント)、債権を買い取るファクター、債務者(カスタマー)の3者が関わります。クライアントがファクターに債権を譲渡し、ファクターはその対価としてクライアントに資金を提供します。

その後、ファクターがカスタマーから債権を回収するという流れが一般的です。

ファクタリングは、企業の資金調達手段として古くから存在していましたが、近年はその利便性から中小企業を中心に利用が拡大しています。特に、金融機関からの借入が難しい場合や、売掛金の回収を待てずに早急に資金が必要な場合に、ファクタリングの需要が高まっています。

また、ファクタリングは、単なる資金調達の手段にとどまりません。債権管理の煩雑さから解放されるメリットもあるため、本業に専念したい経営者にとって、ファクタリングの活用は検討に値するでしょう。

ファクタリングの種類 – 買取型から保証型まで

ファクタリングには、主に以下の2つの種類があります。

①買取型ファクタリング

債権をファクターに譲渡し、譲渡代金を受け取る方式。ファクターが債権の回収リスクを負うため、クライアントに対する償還請求は原則としてありません。資金調達と同時に、取立業務をファクターに委託できるメリットもあります。

買取型ファクタリングの特徴は、債権の所有権がファクターに完全に移転することです。つまり、クライアントは債権を売却した時点で、当該債権に関する権利を失います。これにより、債権の回収リスクから解放され、安定的な資金調達が可能となります。

ただし、買取型を利用する際は、譲渡する債権の質が重要となります。ファクターは、債権の回収可能性を慎重に見極めたうえで買取価格を決定するため、クライアントの信用力や取引先の状況によっては、思うような価格で債権を売却できない可能性もあります。

②保証型ファクタリング

債権の所有権はクライアントが保持し、ファクターは債務保証のみを行う方式。ファクターから一定割合の資金を借り受け、利用料を支払います。債権の回収リスクは基本的にクライアントが負いますが、回収できなかった場合の保証をファクターから受けられます。買取型に比べて利用しやすい一方、金利負担が発生します。

保証型ファクタリングの最大のメリットは、債権の所有権を手放さずに資金調達ができる点です。買取型とは異なり、あくまでもファクターからの借入という形式をとるため、クライアントは債権に関する権利を保持し続けられます。

また、保証型は買取型に比べてハードルが低いといわれています。債権の質にかかわらず利用しやすいため、幅広い企業に適しているでしょう。ただし、金利負担が発生することには留意が必要です。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリング取引のスキームとしては、「2社間ファクタリング」と「3社間ファクタリング」の2つに大別できます。

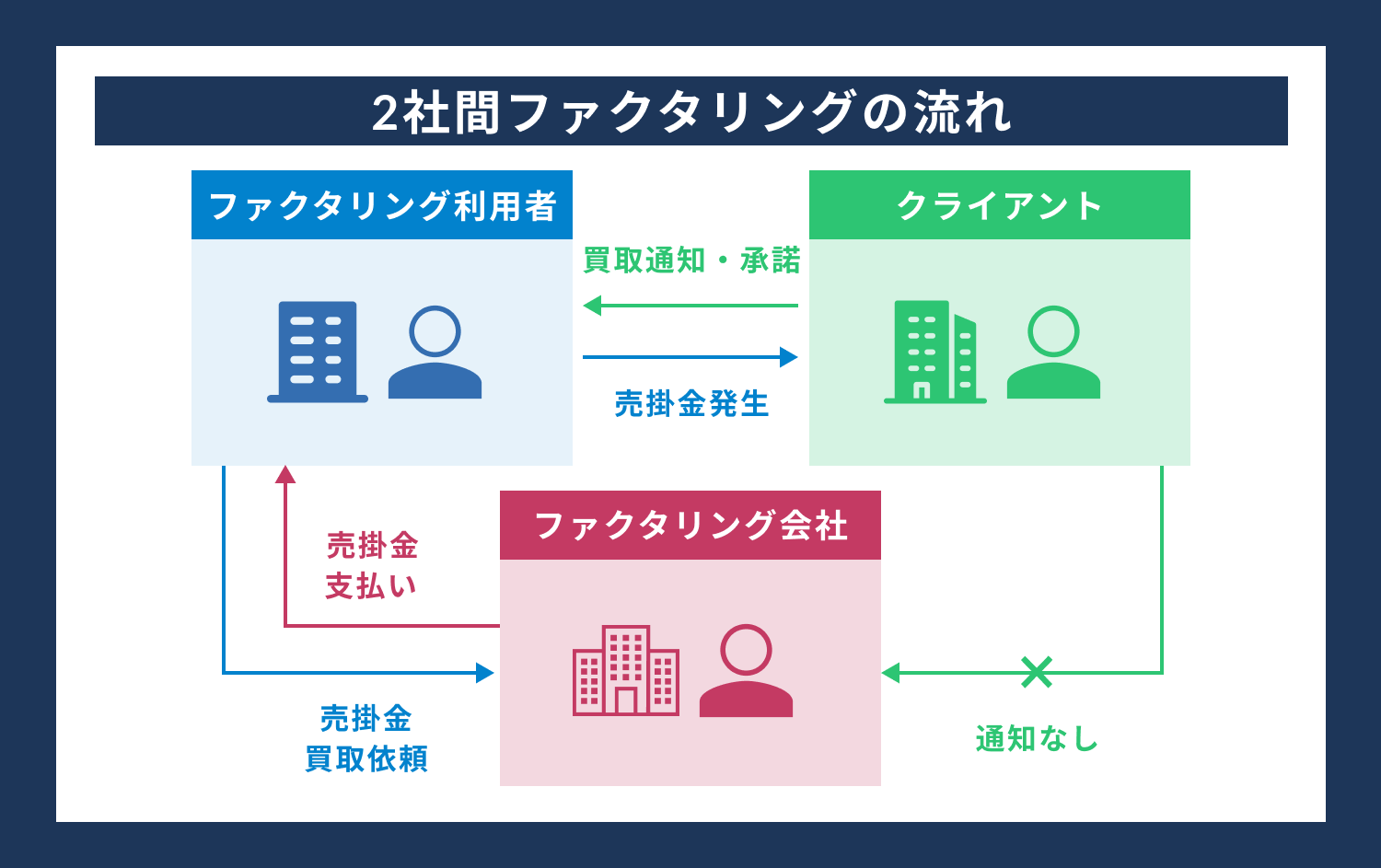

2社間ファクタリング

2社間ファクタリングは、カスタマーへの通知や承諾を要さずに実行できるスキーム。債権譲渡の事実をカスタマーに知られずに資金調達できるメリットがあります。

ただし、クライアントが回収を代行するため、ファクターによる管理が行き届きにくいデメリットもあります。

2社間ファクタリングを利用する企業の多くは、取引先との関係性を重視し、債権譲渡の事実を知られたくないと考えているケースが多いようです。確かに、債権譲渡が明らかになることで、取引先から経営状況を懸念される可能性はあります。

2社間ファクタリングは、そうしたリスクを回避しつつ、スピーディーな資金調達を実現する手段といえるでしょう。

ただし、2社間ファクタリングではクライアントが債権回収を代行するため、回収状況の把握がファクターにとって難しくなります。クライアントの信用リスクが高い場合や、債権管理に不安がある場合は、慎重な検討が必要です。

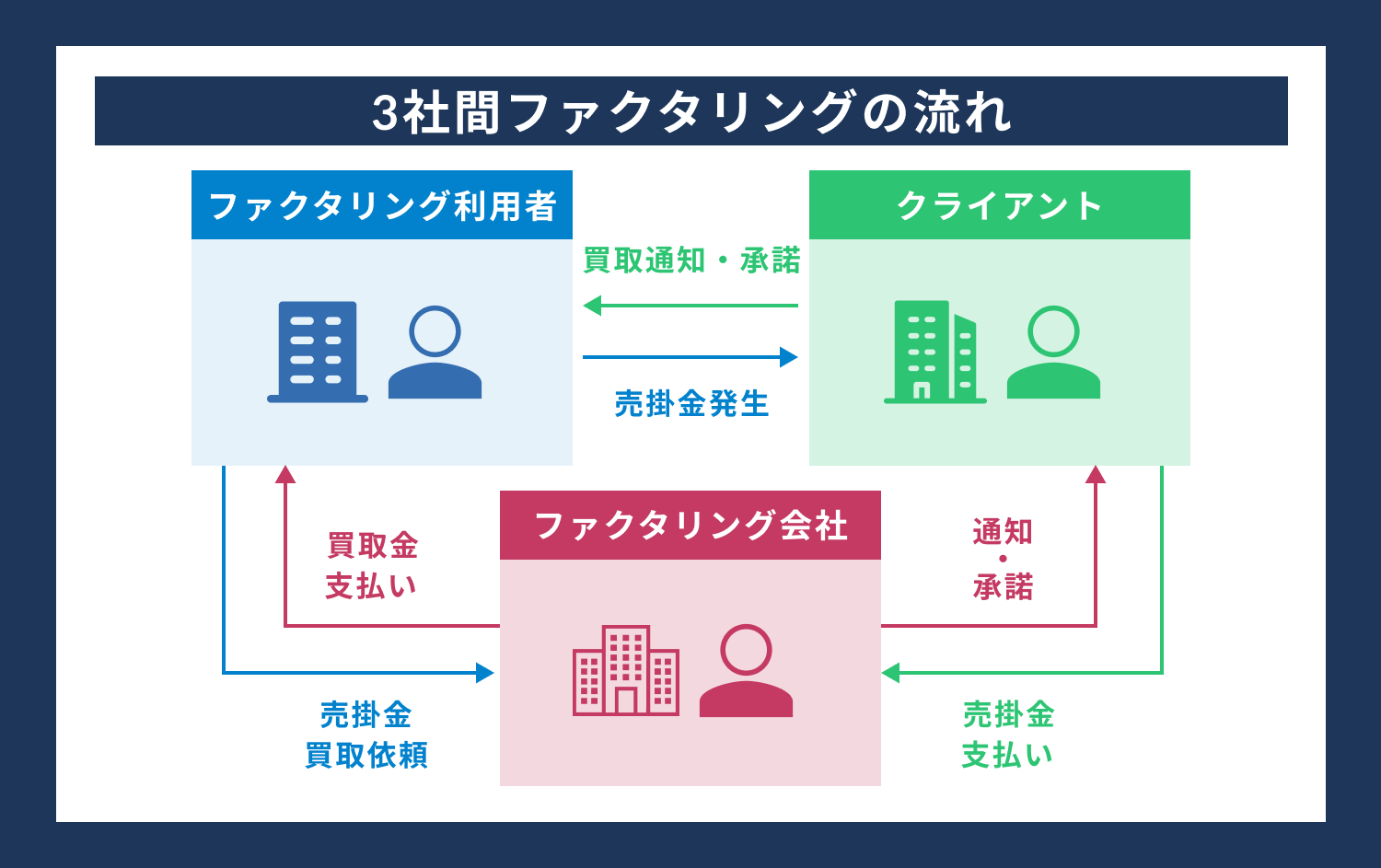

3社間ファクタリング

一方、3社間ファクタリングでは、債権譲渡をカスタマーに通知し、承諾を得る必要があります。ファクターが直接回収を行うため、クライアントの関与は最小限に抑えられます。債権譲渡が第三者にも明らかになるため、カスタマーの抵抗感が懸念される場合があります。

3社間ファクタリングの最大の特徴は、債権譲渡の対抗要件を具備できる点です。

債権譲渡通知を行うことで、第三者に対する対抗要件を備えられるため、より法的な安全性が高まります。また、ファクターが直接債権回収を行うため、クライアントの事務負担を大幅に軽減できるメリットもあります。

一方で、3社間ファクタリングではカスタマーの承諾が必要となるため、取引先との関係性によっては利用が難しいケースもあります。債権譲渡を承諾してもらえるかどうかは、カスタマーとの信頼関係が鍵を握るでしょう。

クライアントがファクタリングを利用する目的や、カスタマーとの関係性を踏まえて、適切なスキームを選択することが大切です。メリットとデメリットを理解したうえで、自社に合ったファクタリングの活用方法を見出していくことが重要といえます。

ファクタリングのメリット

ファクタリングのメリットとしては、以下の点が挙げられます。

- メリット

- 売掛金の入金を待たずに資金化できる

- 担保が不要で、金融機関からの融資が受けにくい場合でも利用可能

- 債権管理の煩雑さから解放され、本業に専念できる(買取型の場合)

- 取引先に債権譲渡の事実を知られずに済む(2社間ファクタリングの場合)

特に、売掛金の早期現金化は、ファクタリング最大のメリットといえるでしょう。売掛金は企業の資産ではあるものの、現金化されるまでは使途が限定されてしまいます。ファクタリングを活用することで、売掛金を入金前にキャッシュに変えられるため、資金繰りの改善に直結します。

また、ファクタリングは金融機関からの融資と異なり、担保を必要としません。担保となる資産を十分に持たない中小企業にとって、ファクタリングの利便性は高いといえます。融資が受けにくい状況でも、売掛債権さえあれば資金調達が可能になるでしょう。

加えて、買取型ファクタリングであれば、債権管理の手間から解放されるメリットも見逃せません。売掛金の管理には、請求書の発行から入金の確認、未回収債権の催促まで、多くの時間と労力を要します。ファクタリングを利用することで、こうした債権管理の負担から解放され、本業により注力できるようになります。

ファクタリングのデメリット

一方、注意すべきデメリットもあります。

- デメリット

- 金融機関等からの借入よりコストが高い傾向にある

- ファクターによっては譲渡できない債権がある

- 買取型の場合、譲渡債権に関するトラブル解決が難しくなる可能性がある

まず、ファクタリングのコストについては、金融機関からの借入と比べて高くなる傾向があります。ファクターが債権の回収リスクを負う分、手数料や金利が上乗せされるためです。コスト面での見極めは重要といえるでしょう。

また、ファクターによっては、譲渡できない債権が設定されている場合があります。例えば、公共工事や一部の大企業との取引債権は、ファクタリングの対象から外されているケースがあります。利用前に、譲渡可能な債権の範囲を確認しておく必要があります。

さらに、買取型ファクタリングの場合、譲渡債権に関するトラブルが発生した際の解決が難しくなる可能性があります。債権の所有権がファクターに移転しているため、クライアントが直接交渉に乗り出しづらいといった事情もあるでしょう。トラブル発生時の対応については、ファクターとの間で事前に取り決めておくことが望ましいといえます。

メリットとデメリットを見極めつつ、自社の状況に合ったファクタリングの活用を検討しましょう。適切に利用することで、ファクタリングは企業の資金調達手段として大きな威力を発揮するはずです。

ファクタリングを活用した資金調達

ファクタリングは、中小企業の資金調達手段として、近年ますます注目されています。特に、事業承継を見据えた「資金調達の切り札」としての活用が期待されます。

例えば、事業承継に向けた準備資金の確保や、相続対策のための資金捻出などに、ファクタリングを活用するケースが増えています。売掛債権の流動化により、事業用資産を守りつつ必要資金を得られるメリットは大きいでしょう。

事業承継では、後継者への株式譲渡や事業用資産の承継など、さまざまな資金需要が発生します。手元資金だけでは賄いきれない場合も少なくありません。そこで、ファクタリングを上手に活用することで、事業承継資金の一部を確保する方法が注目されているのです。

例えば、数ヶ月先の売掛金を担保に、事業承継の準備資金を調達するといった使い方ができます。金融機関からの借入が難しい局面でも、ファクタリングなら機動的に資金を手当てできるでしょう。事業承継を控えた経営者にとって、選択肢の一つとして検討に値するはずです。

ファクタリング会社の選び方

①希望条件を満たしているか

ファクタリング会社を選ぶ際、まず確認したいのが、自社の希望条件を満たしているかどうかです。

例えば、売却したい売掛金の金額や期間、希望する資金化のスピードなどを伝え、それに対応できる会社を探すことが重要です。条件面で折り合いがつかなければ、スムーズなファクタリングは望めません。

②手数料は適切か?

ファクタリングには、一定の手数料がかかります。この手数料の設定が適切かどうか、十分に確認する必要があります。手数料の相場は、売掛金の金額や期間などによって異なりますが、一般的には、売掛金の1〜20%程度とされています。複数のファクタリング会社から提示された手数料を比較し、適切な提案かどうか考えましょう。

③償還請求権の有無

ファクタリングには、「償還請求権」の有無という重要なポイントがあります。償還請求権とは、売掛金が回収できない場合に、ファクタリング会社が売却代金の返還を求める権利のことです。償還請求権がある場合、売掛金が回収できなければ、売却代金を返還しなければなりません。一方、償還請求権がない場合は、売掛金の回収リスクをファクタリング会社が負担します。自社の状況に合わせて、償還請求権の有無を確認しましょう。

④契約書は納得できる内容か

ファクタリングを行う際は、ファクタリング会社と契約書を交わします。

手数料や償還請求権の有無などの重要事項が、正確に記載されているかどうか、じっくりと確認しましょう。契約書の内容に不明な点や疑問点があれば、ファクタリング会社に説明を求め、納得した上で契約することが大切です。

ファクタリングを利用する際の注意点

ファクタリングは、中小企業の資金調達手段として大きな可能性を秘めています。しかし、メリットばかりではなく、利用する際の注意点もあることを忘れてはいけません。

まず、ファクタリングのコストについては十分に吟味する必要があります。金融機関からの融資と比べて、金利や手数料が高くつく傾向があるため、長期的なコスト負担を見極めることが大切です。安易な利用は、かえって財務状況を圧迫しかねません。

また、ファクタリング会社の選定も慎重に行うべきでしょう。業界にはさまざまな事業者が参入していますが、中にはトラブルを引き起こす悪質な業者も存在します。契約内容を十分に確認し、信頼できるファクター選びに努めることが求められます。

債権の譲渡先となるファクターの信用調査も欠かせません。万が一、ファクターが倒産した場合、クライアントに多大な損害が及ぶ可能性があります。ファクターの財務状況や業績などを事前にチェックし、リスクを最小限に抑えるよう心がけましょう。

さらに、ファクタリングは「売掛債権の譲渡」という性質上、取引先との関係性にも影響を及ぼします。ファクタリングの利用を取引先にどのように説明するか、事前に検討しておく必要があるでしょう。取引先の理解を得られるよう、丁寧なコミュニケーションを心がけることが肝要です。

ファクタリングを利用する際は、メリットとデメリットを見極め、自社に本当に適した手段なのかを慎重に見定める必要があります。安易な判断は禁物です。専門家に相談しつつ、ファクタリングとの賢い付き合い方を探っていくことが賢明といえるでしょう。

まとめ

ファクタリングは、今後ますます中小企業の資金調達手段として存在感を増していくと予想されます。特に、事業承継や M&A など、大きな資金需要が見込まれる場面での活用が期待されるでしょう。

▼監修者プロフィール

岩下 岳(S&G株式会社 代表取締役) S&G株式会社

新卒で日立Gr.に入社。同社の海外拠点立上げ業務等に従事。

その後、東証一部上場のM&A仲介業界最大手の日本M&Aセンターへ入社ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でM&Aの支援実績を有する。現在はS&G代表として、M&Aアドバイザー、及び企業顧問に従事している。